共働き夫婦はお財布が2つあります。

そして生活費も二人で出し合うし、アーリリタイアを目指すのであれば二人で財産を積み上げていくことになると思います。

その際に気をつけることは何だとお思いでしょうか?それをこれから記していきます。

そのひとつの事とは、

妻と夫の口座間で出来るだけお金のやり取りはしない事

ということです。

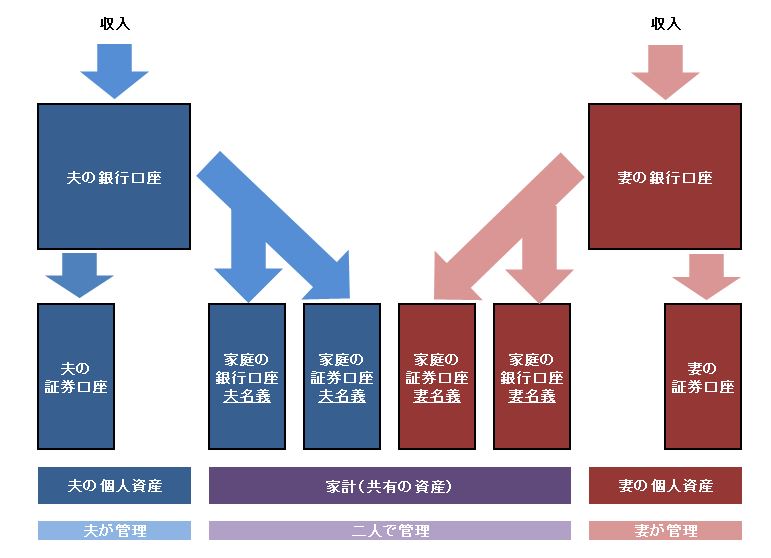

図示すると以下のようになります。

まず家計の財産を管理するのに銀行口座と証券口座の2つが必要ですが、これを夫婦のどちらかの名義で1つづつとはせず、夫名義の家計の証券口座、銀行口座、妻名義の家計の証券口座、銀行口座と最低限4つ用意します。

そして生活費や、投資用資金を家計に出す際に、それぞれ自分名義の家計の口座(図の紫部分の上にある口座)に入れます。

夫や妻の個人としての証券口座は、個人的に投資をしないのであれば必要ありません。

この家計に入れたお金の管理はどちらがやっても良く、妻が夫名義の銀行からお金を引き出して日々の買い物に当てたり、夫がが妻の証券口座を通じて、投資信託や株式を売買してもかまいません。

気をつけることは、一つだけ。

なるだけ、出来る事なら絶対にこの夫からのお金の流れ(青矢印)と、妻からのお金の流れ(赤矢印)は交わらせてはいけません。

夫が正社員、妻がパート、あるいその逆では夫がブラック企業平社員、妻が大企業役員でそれぞれの口座間で差があってバランスが悪くてもです。

その場合は、日々の生活費や大きな出費はすべて多い方の名義の家計の口座から出してなるべくバランスをとるようにすればいいのです。

便宜上どちらかの名義にして家計の証券口座、銀行口座はそれぞれ1つづつでいいじゃんと思われるかもしれませんが、やってはいけません。

主な理由は相続

日本の税制は、夫婦の共同名義の財産というものを認めていません。

夫が稼いだお金はあくまで夫の物、妻が稼いだお金はあくまで妻の物です。

夫が自分の給料を生活費として妻の名義の口座に入れておき、そこから妻がへそくりとしてタンス預金していても、相続の際はそれは夫の財産として扱われます。

(贈与契約書を取り交わして贈与していない限り)

つまり、夫か妻の名義で口座を作り、そこにそれぞれがお金を入れてしまうと、ごっちゃごちゃになり、その口座にどちらがどれだけ出したか不明となり、相続が発生した際に、被相続人の財産がいくらか判らなくなってしまうのです。

毎月、それぞれが定額を入れているならわかるかもしれませんが、そもそも収入が2人でぴったり同じということは珍しいでしょうし、たとえそうでも相続が発生するまでの長い人生、妻が産休の間は収入無しだったり、夫が怪我をして無収入ということもあるでしょう。

夫婦のどちらかが亡くなった時、例えば夫が亡くなった時、妻が税務署に、「この夫名義の口座は、全部が相続税の対象でなく、いくらかは私が出していて、その額は・・・・・」と説明するのを想像するだけでくらくらします。

そういうことを全く考えなくてよくなるのがこのそれぞれの名義間でのお金の移動を全くしない方法です。

夫が亡くなった時は、図の青系の口座が被相続人である夫の遺産となりますし、逆の場合は、赤系の口座が妻の遺産となり、相続対象の財産が一目瞭然です。

家を買ったりする場合はそれぞれの口座からいくら出したかで、登記の際持ち分を決めるとよいでしょう。そうすれば不動産が相続対象になった際もわかりやすくなります。

2番目の理由は・・・・

2番目の理由は、あまり良い事ではないのですが、離婚となった際にあっという間に財産分割が完了するということです。

そういう事態に陥った際は、それぞれの名義の通帳を持って家を出ていけばそれで済みます。

慰謝料が発生する場合も、払う側の口座から出せばよいので単純明快です。

実はあまり心配する必要はない?

とここまで書いて来て何なのですが、実はあまり心配する必要はないかもしれません。

相続税は平成27年1月1日から以降に相続が発生した場合、基礎控除額が引き下げられましたが、それでも、3000万円+(法定相続人の数×600万円)ですので、夫婦+子供一人なら、どちらかが亡くなった場合は4200万円(3000万+相続人2人×600万)までは相続税がかかりません。

さらには、配偶者が相続する財産には1億6000万円まで配偶者控除が認められます。

したがって子供がいても1次相続(配偶者と子供が相続人となる場合)ですべて妻が相続すれば1億6000万円までは非課税です。

ただし、1次相続でも子供が相続する場合は最低4200万円から相続税の課税対象となり、申告の必要がありますので、夫婦の名義を別にしてどちらか死亡の場合でも、被相続人の財産を確定させやすくする方法は有効と思われます。

ちなみに私の家庭でも、この方法は採用しています。今の財産状況ですとおそらく私が死んだ場合は、会社からの退職金を現在の財産にプラスすると相続税の申告が必要と思われます。

(配偶者控除の1億6000万円の枠を使う場合でも、被相続人の財産が課税対象額を超えていれば相続税の申告は必要です。申告の結果、課税額が0となります)

追記)1次相続ですべて妻が相続し相続税の課税を0にした場合、2次相続で配偶者控除も使えなくなった上、相続人が減って基礎控除もへり、1次、2次を合わせるとトータルでの相続税は多くなる傾向にありますので、個人個人の事情に合わせて慎重に考える必要があります。

コメント

早速、記事にしてもらいありがとうございます。

パンダックさんも子供がいないようなので、こちらの記事も参考にしてみてください。

http://style.nikkei.com/article/DGXNASFK08038_Y4A500C1000000?channel=DF280120166590&style=1

クロスパールさん。

コメントありがとうございます。

代襲そうは確かに私のケースにも当てはまります。

遺言は書かなきゃダメですね。