総資産1憶越えまでの22年間をまとめてみた

もしかしたら、一瞬到達しただけの儚い物になるかもしれませんので、今のうちに総資産0円から1億円に到達するまでの22年間をまとめてみました。

まとめ:凡人が1億達成するためには

先に結論だけ書いてしまいます。

・若いうちの100万円200万円の失敗は大したことない。むしろいい経験。

・稼ぐパートナーを得られれば無茶有利

・リスク管理は大事

・数年はマイナスでもあきらめない

・マイナスの間も止めない。むしろ増額。

・ひたすら入金投資法、インデックス投資は入金力がすべて

では本題にはいります。

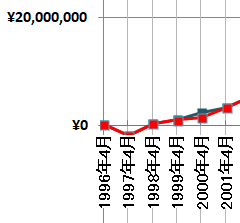

1億円に達するまでの総資産と投資元本の推移

まず、今までの総資産と投資元本をグラフ化してみました。

明確に記録をつけていないので、投資元本と書いていますが、元本は稼いだお金をすべてフルインベストしてるわけではなく、サラリーマンとして労働で稼いだお金だと思ってください。

その中には生活防衛資金や、銀行預金、個人向け国債など安全資産も含まれています。

グラフとしてはこんな感じです。

1996年から2000年

世の中の出来事

1997年:消費税アップで経済停滞、アジア通貨危機、山一證券破綻

1998年:長野オリンピック。貸し渋りが流行語

1999年:ITバブル

2000年:ITバブル崩壊

私の状況

就職してすぐは、なにも考えていない馬鹿なサラリーマン。

馬鹿なのでローンで中古のGTRを購入し資産マイナス200万円。’97年のグラフのへこみはこのせいです。

ただし残業代が全部出る会社で、意思に判して死ぬほど働かされ、2年後の99年にはローン完済して貯金200万円。

その時に、橘玲のゴミ投資家本に触発されて、アメリカのネット証券(当時はDATEK)に口座を開き、2000年のITバブル崩壊で見事100万円溶かして貯金半減。

この時に自分には積極的に売買する能力がないことを悟りました。

当時100万円といえば立ち直れないぐらいの損失でしたが、今、改めてグラフを見れば大騒ぎするほどではないことが理解できると思います。

むしろここでの経験が後の慎重さにつながっていますので今かから思えば良い経験になりました。

・若いうちの100万円200万円の失敗は大したことない。むしろいい経験

2001年から2005年

世の中の出来事

2001年:アメリカ同時多発テロ。

2002年:貸しはがしが流行語にノミネート

2003年:日経平均株価がバブル崩壊後の最安値7,603.76円を記録

2004年:民主党が自由民主党を上回る50議席を獲得

2005年:ライブドアがフジテレビと対立

私の状況

ITバブル崩壊からしばらくはその気にならず投資から遠ざかっていました。相変わらず激務でしたので貯金だけは年間100万円ペースで出来ていました。

2003年に結婚し、パートナーの貯金と合わせて+900万円近くジャンプアップ。2人になっても生活コストが2倍にならないので、その年は貯金が+300万円で総資産1700万に達します。

共働きであれば稼ぎ手が2倍になります。

富裕層の定義は世帯の純金融資産が1億円以上ですので、共働きが圧倒的に有利です。

独身の人は結婚はコスパが悪いなどといわずにフルタイムで働けるパートナーを見つけましょう

・稼ぐパートナーを得られれば無茶有利

この頃から、ITバブル崩壊でやってしまった傷も癒え(喉元過ぎれば、ともいう)積み立て投資を始めています。

ただし、まだアセットアロケーションなど考えておらず、新興国インデックスと、先進国債券インデックスなど、よくわからない組み合わせで投資していたりしました。

当時はまだ、ろくなインデックスファンドがなかったのです。

2006年から2011年

世の中の出来事

2006年:ライブドアショック、第一次安倍内閣。

2007年:安倍晋三首相が辞任、福田康夫内閣発足

2008年:福田康夫首相が辞任、麻生太郎内閣発足、リーマンショック

2009年:日経平均株価がバブル経済崩壊後最安値を更新

2010年:民主党政権発足

2011年:東日本大震災

私の状況

2006年にライブドアショックが起きます。

ただしまだまだ、日本株式の比率が小さかったので含み損は誤差の範囲です。

そして2008年にリーマンショック。

2008年から2009年にかけて、株安と円高で含み損は360万円超です。

これも額だけを見ると大きいですが、株式、現金、債券を1/3づつのアセットアロケーションにしていたおかげで、株式が40%近いドローダウンでも総資産から見れば10%程度の含み損です。

今から考えるともっと株式比率を上げてもよかったかなと思いますが、それぐらいの損失だったから踏みとどまれたような気がします。

そして2011年には東日本大震災が発生し、ダメ押しです。

・リスク管理は大事

リーマンショックから東日本大震災のころも諦めずに積み立て投資は続けていました。

給料日には証券会社に入金するだけの簡単な作業です。

そのころ、私と妻も共々昇進し、サラリーも増えたので積立金額を上積みしました。

後から考えると絶妙なタイミングで積み立ての上積みをしたものです。

・数年はマイナスでもあきらめない

・マイナスの間も止めない。むしろ増額。

20012年から2018年

世の中の出来事

2012年:第2次安倍内閣発足、ギリシャに端を発する欧州債務危機

2013年:黒田東彦が日銀総裁に就任、アベノミクス

2014年:消費税8%

2015年:日経平均が2万円台を回復、その後チャイナショック

2016年:Brexitで一日に7円の円高、日銀がマイナス金利を導入、トランプが大統領選に勝利

2017年:アメリカ好景気続く、日経16連騰

2018年:1月末株価急落

私の状況

2012年に安倍政権が誕生し、2013年に黒田東彦が日銀総裁に就任すると急速に株価が回復し、アベノミクスが始まります。

「日本は今後衰退するから、日経やTOPIXのインデックスに投資する奴は馬鹿」と言われ続けていたのが、あれよあれよという間に、株価が回復し現在まで続いています。

2015年に日経平均が2万円を回復してからのチャイナショックで2015年の成績はイマイチでしたが、上昇基調は変わっていません。

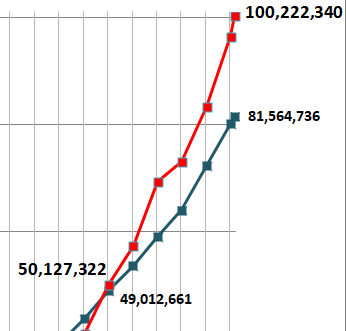

この時に「株価回復が本格化してから投資をしよう」などと言っていると確実に乗り遅れたと思われますが、ひたすら入金投資法を継続し、株価低迷時に安値で拾えていたため、そのあとは爆発的に総資産が増えている事はグラフを見てもわかると思います。

そして、もう一つ、「今は高値だから投資は控えよう」といったことはせず、その間も着実に元本を積み上げています。

高値だと思えるところで入金を控える事やってしまうと2017年の株高は拾えなかったと思います。

・ひたすら入金投資法、インデックス投資は入金力がすべて

最後に

今回改めてグラフを見て思ったのですが、1億円のうち含み益部分は多く見ても2000万円程度です。

のこり8000万は元本であり、労働収入です。

私は収入の1/3しか株式に回しませんでしたので、8000万の1/3、2600万ほどが含み益2000万の元本ということになります。(76%の価格上昇)

したがってフルインベストで22年間で1億円に到達するには、5682万円ほどの元本を22年間で積み上げる必要があります。(5680×1.76=10000)

1年間に直すと、

5680/22=258万2000円 です。

1ヵ月にすると、

2582000/12=21万5160円です。

非常にざっくりした計算ですが、今から22年前にタイムスリップして毎月21万5160円を株式インデックスに積み立てれば、おおよそ2018年には1億円に到達することになります。

(この場合の年利は約4.7%ですので、現実的な利率かと思います)

やはりインデックス投資だけで億るためには入金力で勝負になるのかなと思います。

コメント