国民健康保険の破綻

今は故人となってしまった実家の父の手術は大変大きなものでしたが、主治医の説明によると、手術の術式の一つ一つはすでに確立したもので全額健康保険の適用となり、今回の手術では概ね500万円程度。父は後期高齢者なので1割負担の50万円。

さらには高額医療費制度で自己負担額は5万円程度だそう。

その時に思ったのが、あー、健康保険制度破綻するわという事。

500万が99%引きの5万円になるだなんてそんなむちゃくちゃな。

この場合は身内なのでむしろ喜ぶべき事なのでしょうが、素直に喜べませんでした。今はいいけど、自分たちの番になった時にはたして払ってもらえるのだろうか?

いや無理でしょう。

おりしも来年度から市町村が運営する国民健康保険が都道府県に移管されます。

これは、医療費もほぼ実費負担になると思って今現在高齢者一人当たりにいくらの医療費が使われているのか調べてみました。

出典:社会保障の給付と負担の現状(2016年度予算ベース) – 内閣府

出典:社会保障の給付と負担の現状(2016年度予算ベース) – 内閣府

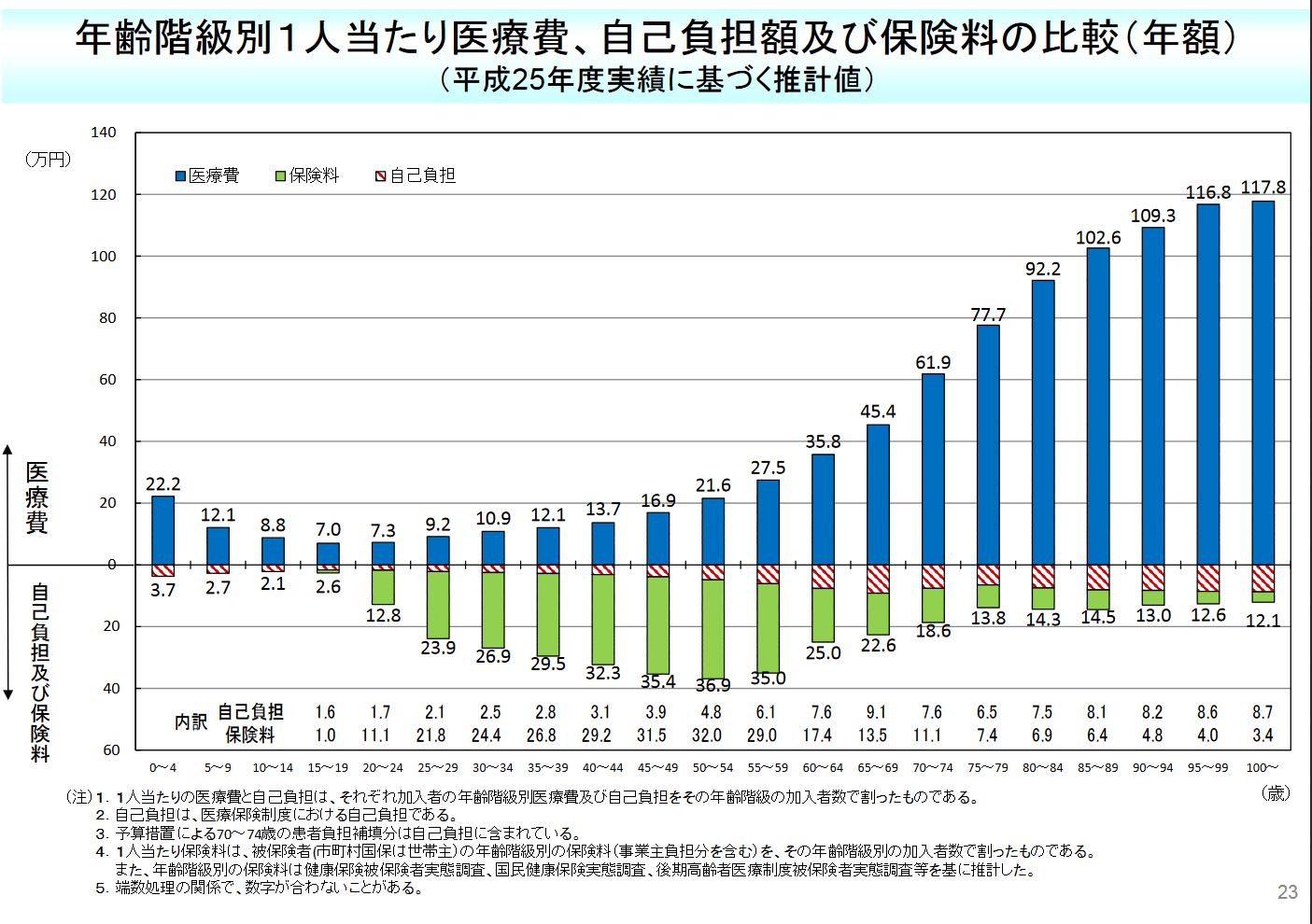

年齢階級別一人当たり医療費を見ると、60~64ぐらいからカーブがきつくなりその傾向は90歳ぐらいまで続くようです。

60から90までの30年間で平均して一人当たり2000万円ほどかかることになりますので、100%負担するとしたら、夫婦2人で4000万円。

リスクを回避するなら本来はこれぐらいかかると見込んでリタイア資金に組み込むべきなのでしょうが、さすがにそれは無理というもの。

ただこれはどうせ保険だから使ってしまえ的な無駄遣いもかなり含まれていると思います。

100%自己負担になったり、50%以上自己負担になれば、費用対効果を考えて治療を吟味するでしょうからもう少し医療費は抑制されるに違いないと踏んでます。

したがって4000万のうち7割自己負担かつ、医療費の抑制が効いてさらに7割引き、

4000万円×0.7×0,7=1960万円

これは夫婦2人の計算なので一人当たり1000万円ぐらい医療費を見込んでおけばよいと考えます。

突っ込み所は多いですが、将来の事はわかりませんし、全く考えないわけにはいきません

この程度を見込んでおけばよいという目安です。

健康には気をつけよう

上の試算はあくまでの現在の平均値からみた額です。

ただ一つ言えることは健康保険制度が破たんしても得する人たちがいます。

それは病気を一度もしない健康な人たちです。

この人たちは、健康保険生徒が破たんした場合は保険料負担が亡くなりますので、帰って得をするはず。

常に健康には気をつけたいものです。

まあ、いくら健康に気をつけていても病気になるときはなるのですが。

コメント