現在の資産状況

現在の資産状況です

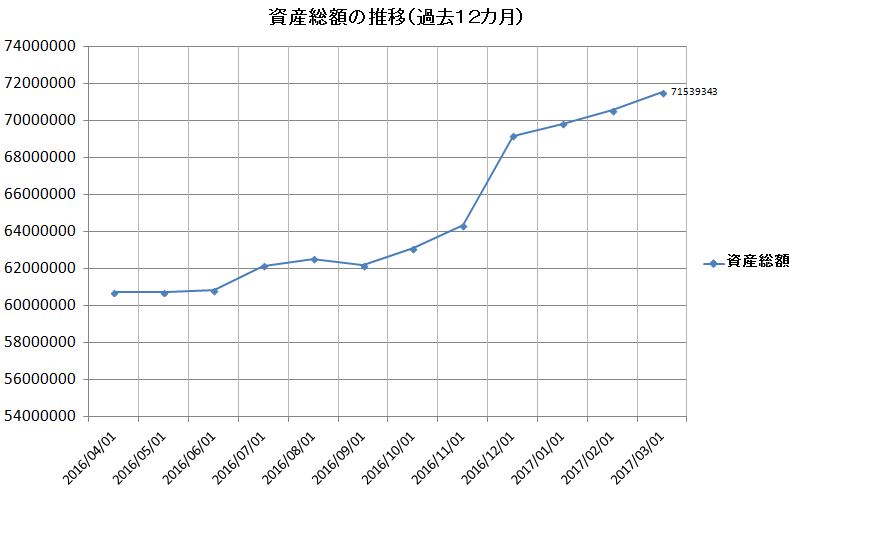

前回の更新は年末のトランプ相場でガッツリ資産総額が上がったところで終わっていました。

前回の更新は年末のトランプ相場でガッツリ資産総額が上がったところで終わっていました。

まあ、冬のボーナスの季節でそれを一切消費せずに貯蓄に回せたというのもありますが。それから3カ月、順調なペースというか、少し心配なペースで資産総額が増えています。

12月から1月にかけては家計的には何かと物入りなので気を引き締めていかないとすぐに資産増加ペースが鈍るのですが、今年はそれも何とか乗り切ったようです。

3カ月間の資産増加と元本増加

3ヶ月間の資産増加は236万円、投資元本の積み上げは127万円でした。

(冬のボーナスがあったにしては月平均42万円しか積み上げられていません。やはり正月で使いすぎたか?)

したがって収益は236-127=109万円です。

3か月前の資産総額は6,917万円なので3ヶ月間の平均元本は

6917+127/3=6959万円

となります。

単純ディーツ法による運用利回り

上記数値を用いて単純ディーツ法を使って、3ヶ月間の運用利回りを出し、これをさらに年利に直してみます。

単純ディーツ法による運用利回りは

109/6859×100=1.5%

1.5%と出ました。今月分を入れた過去12カ月の年利は7.29%です。

過去の実績からの期待リターンは3.6%ですので確率が収束するとするとどこかで揺り戻しが来るはずです。

この、期待リターンから考えて今の状況は良すぎ、or悪すぎという考え方は非常に重要で良い成績をみて浮ついたり、必要以上に悲観したりしないために毎回確認したほうが良いでしょう。

妻の資産

一昨日妻に現在の個人資産総額を尋ねたところ、おおよそ1300万程度だそうです。

妻の個人資産についてはほとんどが普通預金、定期預金、日本国債です。現在これは資産総額にもアセットアロケーションにも入っていません。ただしアーリリタイア資金目標である1億円には組み入れる予定です。現在普通預金、定期預金、日本国債ともにほとんど0%の金利しか付いていませんので、あまり問題にはならないと思いますが、厳密には現金、債券クラスの資産としてポートフォリオに組み入れる必要があると思っています。しかしながら今のところ過去データとの連続性を考えてそのままにしています。

サマリ

これにより資産総額は8450万円程度になりました。1億円まであと、1550万円ということになります。2020年まであと3年弱。月平均50万円の積み上げで達成予定。まだまだ射程圏内です。

単純ディーツ法は、ひと手間くわえた積立投資で資産形成さんの以下のエントリで教えていただきました。

投資パフォーマンスの計算方法 - ひと手間くわえた積立投資で資産形成

時間荷重収益率の厳密法(日次厳密法)、修正ディーツ法や、キャッシュフローの考え方など、投資パフォーマンスの計算方法・測定方法についてまとめてみました。

valavg.com

コメント