2ヵ月ぶりの資産状況更新です。

前回はぱっとしない資産状況でしたが、それからかなり市況は好転し、資産額も回復しました。

2月、3月の個別株投資

投資のメインはインデックス投資ですが、目標額の1億円を突破したこともあり、リタイアした後の現金収入、および配当控除狙いで日本株の高配当株も少しづつ買い集めています。

2月、3月は買い増しをした個別株は「無し」です。

3月25日に日経平均が650円以上下落した日にいくつか買い増しをしようと思っていましたが、購入を考えている株価に達した銘柄が存在しなかったため見送りました。

現在保有している株は以下の通り。

・JT(2914) 400株

・キャノン(7751)200株

・ドコモ(9437)200株

・蔵王産業(9986)200株

また前回まで書いていなかったのですが、私の勤務する社員持ち株会も300株ほど保有しています。

配当金は自社株も含めて税引き後15万2135円で、原資に対する配当利回りは3%ほどです。

配当金は税引き後で60万円、リタイア後のおこづかい月5万円を目指してます。

したがって、目標の達成率25%程度です。

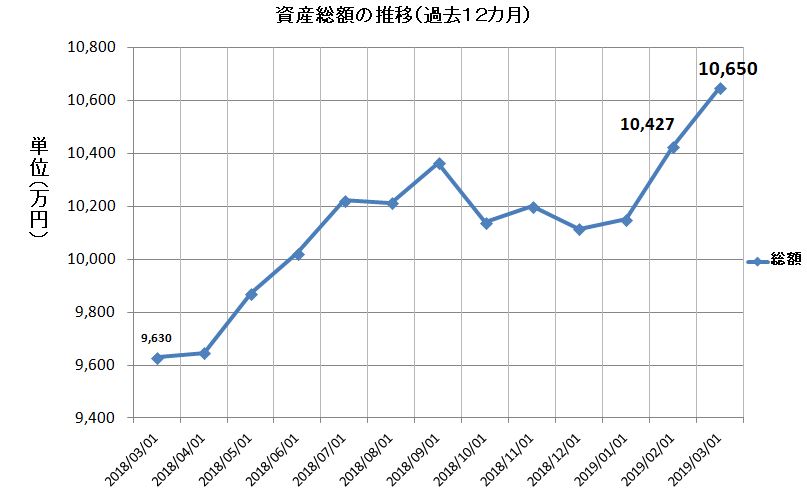

現在の資産状況

我が家の締め日である15日を基準にしていますので、3月15日時点での資産総額です。

前回の資産状況報告で全然ダメダメと報告していたのがウソのような回復っぷりですが、油断して嬉しがっているとまた下落を食らったりするので、お金ではなく自由に生きれるポイントが積みあがっているだけだと思い込むようにしています。

現在の積み立て状況 ~方針変わらず増額中~

前回の集計で報告のように12月1日から始まった、楽天カード決済での投信の積み立てを乗り換えでなく単純に積み立ての増額として新規設定しました。

よって12月より積立額が月額にして10万円増えています。

よほど相場が上昇しない限りしばらくは増額して現金ポジションを減らすか、現状維持する方針です。

12月はこれから下落相場に入ると予想しての積立額増額でしたが、予想外に回復していますので、このまま名属するかは考え中です。

月々の積立ファンドとその積立額は以下の通りとなっています。

| <購入・換金手数料なし>ニッセイ外国株式インデックスファンド | 295000円 +10万円 |

| <購入・換金手数料なし>ニッセイJリートインデックスファンド | 5000円 |

| <購入・換金手数料なし>ニッセイTOPIXインデックスファンド | 30000円 |

| <購入・換金手数料なし>ニッセイ新興国株式インデックスファンド | 40000円 |

| DCニッセイ外国株式インデックス | 24000円 |

| たわらノーロードTOPIX | 5000円 |

| たわらノーロード新興国株式 | 10000円 |

| 楽天・バンガード・ファンド(全世界株式) | 86666円 |

| 楽天・バンガード・ファンド(全米株式) | 50000円 |

| 合計 | 545666円 |

|---|

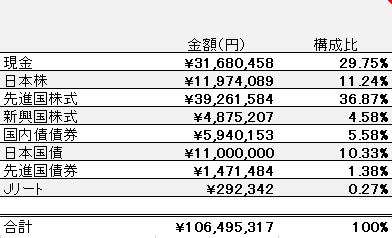

現在のアセットアロケーション

現在のアセットアロケーションです。

前回に比べて先進国株式の比率が2.5%ほど上がっており、それに伴ってほかの資産の割合は減っています。

この2か月の資産増加はほとんどが先進国株式の寄与が大きいということになります。

リタイア時には退職金が現金で入ってきますので、それを考慮すると現金比率はもう少し少なくてもよいのかなと思っていますが、この相場環境では積極的に買っていく気にもなれず、現状維持を続けています。

現在の心境とこれからの方針

4/1から新年度が始まります。

私のプロフィールには、「2020までにアーリーリタイアを目指しています。」と記載しています。

ブログを始めた2015年当時は2020年はまだまだ先だという気持ちでいましたが気が付けば2020年はもうすぐそこです。

プロフィールはブログを始めた当初のままに、「2020年までには」と書いてしまっていますが、予定としては2019年度末の退職を予定しています。

ブログの方も今年度後半は退職に向けてのあれこれを書いていきたいと考えています。

コメント