3ヵ月ぶりの資産状況の記録です。

前回は10月頭の更新で実際にリタイア生活には突入していたのですが、会社に行っていないだけで有給消化中でしたので給料は出ていました。

10月31日をもって退職したので、今回の記録には11月分、12月分の給与、それから冬のボーナス分は入っておらず、今回より初めてリタイア後の資産状況報告となります。

前回分↓

ただ、パンダック家は嫁さんがまだフルタイムで働きづづけており、資産総額には嫁さんの個人資産分も含まれていますので、その分がズルしていて、リタイア生活でも何でもないと言われても仕方ない感じです。

ただ私がリタイア生活に入るにあたって、今後嫁さんが自分で稼いだ分については、私と同額の家計負担分を除いてすべて自分のお小遣いにしてよいという話し合いをしています。ですので、家計的には夫婦2人がリタイア生活、妻はお小遣い稼ぎで働いているという状態だと勝手に思ってます。(このあたりについてはまた別記事にする予定です。)

10月~12月の個別株投資

10月の初めに情報企画(3712)を単位株だけ新規で購入した以外は全く触ってません。

年末を迎えるにあたってJTやキャノンなどの損出しする機会をうかがっていたのですが、12月は目立った下落もなくするすると株価が上昇してしまったので、結局売らずです。

おはよう御座います。

そろそろ損だしのこと考える時期ですが、今年は出せる損が無さそうな嬉しい状態。— パンダック@アーリーリタイア済み! (@pan_duk) December 2, 2019

現在保有している株は以下のとおり。

・JT(2914) 400株

・キャノン(7751)300株

・ドコモ(9437)200株

・蔵王産業(9986)200株

・情報企画(3712)100株 ←New!

退職した会社の持ち株は、退職時に持株会の端株を換金して残りを証券会社に振り出してもらい、元の300株と合わせて、計400株を保有中です。

これは来年の株主総会に乗り込んでいくネタなので売却予定はありません。

現在の配当金は元自社株も含めて税引き後18万2542円で、原資に対する配当利回りは3.3%ほどです。

インデックス投資家なのになんで個別株をやっとるんじゃぁといわれるかもしれませんが、リタイア生活の個人的なお小遣いは原資を残して配当金で頂きたいと思っており、配当金は税引き後で年間60万円、リタイア後のおこづかい月5万円を目指してます。

おこづかいの目途が立ってから辞めようと思っていたのですが、勢いで辞めてしまったので目標である年間60万円に到達するかは微妙かなと思ってます。

現在の資産状況

我が家の締め日は15日なので、12月15日現在の状況です。

11月に大儲けしたように見えますが違います。

11月は24年ほどのサラリーマン生活の対価として退職金が振り込まれましたのでその分が1000万ほど加算されてます。1000万が高いか安いかで言うと、勤続年数20年~24年の自己都合退職の全国平均が780万、25年~30年の自己都合退職が全国平均が1399万円らしいので、勤続年数24年の私としては、多くも少くもない、ごく平均って所だと思います。

出典:https://ten-navi.com/hacks/retire-19-8033

出典:https://ten-navi.com/hacks/retire-19-8033

24年で1千万、年間にして41万6千円、月にして3万4700円です。年月で薄めるとそれくらいの額が後払いされたという事になります。

ただ後払いも悪い事ばかりではありません。24年勤務だと、退職金控除は(40×20+70×4=1080万円)となり、退職金1千万だと、すべて無税です。

うれしいことに1銭も引かれずまるまる振り込まれました。

退職金が入ったことにより、よくわからない事になりましたが、12月は株高と嫁さんのボーナス分で大きく増えてます。

現在の積み立て状況 ~来年見直し予定~

月々の積立ファンドとその積立額は以下の通りとなっています。

| <購入・換金手数料なし>ニッセイ外国株式インデックスファンド | 395000円 |

| <購入・換金手数料なし>ニッセイJリートインデックスファンド | 5000円 |

| <購入・換金手数料なし>ニッセイTOPIXインデックスファンド | 30000円 |

| <購入・換金手数料なし>ニッセイ新興国株式インデックスファンド | 40000円 |

| DCニッセイ外国株式インデックス | 24000円 |

| たわらノーロードTOPIX | 5000円 |

| たわらノーロード新興国株式 | 10000円 |

| 楽天・バンガード・ファンド(全世界株式) | 86666円 |

| 楽天・バンガード・ファンド(全米株式) | 50000円 |

| 合計 | 645666円 |

|---|

昨年10月より毎月の積立額を増額しており、10月までは、入ってくるキャッシュはすべて積み立てに回していました。退職したことにより、私の給与がなくなりましたが、積立額は変えていませんので、少しづつ現金が減っていく計算です。

退職金が入って現金比率がまた増えているので、月の積み立てをこのまま継続するか、それとも株価が持続不可能と判断して積み立てを減らすか・・・・。正直悩んでます。

ただ、私のiDeCoは私の所得がなくなることにより所得控除の恩恵がなくなりますので、ここは来年からは最低の5000円にしようと思っています。

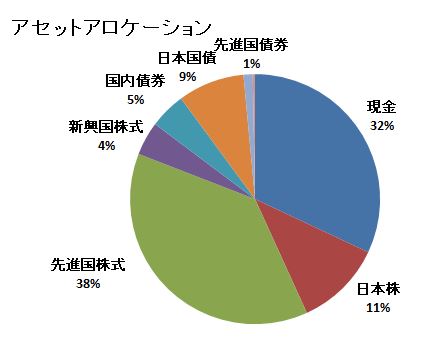

現在のアセットアロケーション

現在のアセットアロケーションです。

退職金が要因で、現金比率が27.5%→32%に上がりました。

退職金が要因で、現金比率が27.5%→32%に上がりました。

これを大体15%、2000万になるぐらいまでは、積み立てと、日々の生活費を現金から出すことにより下げていきたいと思ってます。

現金比率15%、現金額2000万の根拠ですが、運用がマイナスになっても大体5年ぐらいは耐えれる額を想定しています。(適当にえいやで決めました。根がぐうたらなんで綿密な計算はめんどくさい)

現在の心境とこれからの方針

正直、まだ毎月決まったキャッシュが入ってくるというサラリーマン根性が抜けてません。

来年からも、しばらく(5ヵ月)は失業給付があるので、このサラリーマン根性、抜けない気がします。

また、稼いだお金はすべてお小遣いにしてよいという条件なので関係ないはずですが嫁さんがまだ働いているというのも根拠のない安心感につながっているような気がします。

とりあえず、実質4ヵ月仕事をしていませんが経済的理由はもちろん、やることがないという理由でも、全然働く気にはならないです。

去年10月に積立額を増やしたのは、これから経済が減速して株価も下落するという見立てで、安値買いのつもりで積立額を増やしたのですが、去年の11月、12月は見立てどおり、株価は下落でしたが、その後見事に外れました。

積立額を減らした途端にまた株価が下落するような気がするので、しばらくはこのまま積み立てます。

資産の取り崩しについて

現金比率が20%まで行った際は、資産の取り崩し、すなわち売却について考える必要が出てきますが、今のところは、一番利が乗っていて、かつ信託報酬の高いファンドから取り崩すことになるのかなとぼんやり考えている程度で、カッチリとした方針があるわけではありません。

なるべく税金と、社会保障料が少なくなるような取り崩し方法を考えないとなぁ・・・。

コメント

アーリーリタイアする人はiDeCoの積立を止めてしまう事が多いようですが、個人的にはiDeCoの所得控除枠は投信売却(資産取り崩し)の利益と相殺できるのでその場合は利用価値があると思います

また、iDeCoの資産額の中でならリスク資産(売却)と無リスク資産(購入)のスイッチングに税コストが掛かりませんで、この辺りを上手に活用するとリバランス時など便利なのではないかと思います

まぁ上手くいくケースは限られていると思いますし、取らぬ狸のなんとやらとも言いますのでなかなか難しいかもしれませんが、資産取り崩し時の税コスト削減の一助になれば幸いです

コメントありがとうございます。

資産取り崩しというよりはイデコに乗り換えると言う感じになりますね。参考にさせていただきます。