2018年末に初回のNISA枠が終了

NISAは2014年に制度が始まり、期間が5年ですので、このまま制度に変更が無ければ、初回からNISAを始めている人は再来年の2018年末には初年度の枠が終了します。

インデックス投資家の間では、期間が中途半端という事と、期間終了時に含み損を抱えていた場合でNISA以外の口座に移した際に買い付け単価が、移した時の価格となり売却時に余計な税金を払わなければいけないという事で、利用していない人も多くいるようです。

私は、そのうち制度変更がある事を期待しており、5年という枠は変わらないまでも、2023年までという期間が恒久化されて永遠にNISAからNISAへ預け替える事が出来るか、5年という期間が、延長されるのではないかと読んでNISAで積み立てを行っていたのですが、2016年度より投資枠が120万円に拡大された以外は制度の変更がなく、このままであれば2014年度に初年度の枠の終了を迎えそうですので、その投資分をどうするかそろそろ考えておいた方が良い気がしてきました。

その時の相場によって選択肢は2つ

私としては2018年度末の相場によって2通り考えています。

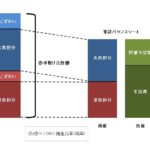

■含み益がある場合

→ETFにスイッチングする

投資信託で運用していますので、より信託報酬の安いETFにスイッチングしたいと思います。

今までもある程度のまとまった額になった場合、信託報酬の節約のため、ETFにスイッチングしたいと思っていたのですが、含み益から税金がとられるのが嫌で行っていませんでした。

スイッチングのもっとも良いタイミングは損も得もしていない含み益0の時なのですが、幸いなことに今まで一度もその機会はありませんでした。

リーマンショックの時がチャンスで下が、あっという間に含み損となり、機会を逃しました。

今回は含み益でも税金が取られませんので、スイッチングの好機だと思っています。

■含み損の場合

→2019年度のNISA枠にロールオーバーする

残念ながら含み損の場合は、通常の通常の口座に移して買い付け単価が下がるので嫌ですので、2019年度のNISA枠を潰してでもロールオーバーし、2023年の相場の上昇を待ちます。

制度の恒久化に期待

一番の期待は、制度が恒久化される事です。

NISAの制度のモデルとなったイギリスのISAでは運用期限が恒久化されています。

2019年末に初回のNISAが終了時期には間に合わなくても、その頃にはNISA終了で、NISA枠の株式、投資信託の売却圧となることにより、恒久化論が出てくるのではないかと楽観視しています。

コメント