私は前回年金免除は確かにお得だが、色々考えた結果、やっぱり加入しようという結論に達しました。

そこで今回は、せっかく払うんだから少しでもお得に貰いたいという事でその方法を考えてみました。

付加保険料とは

付加保険料とは何か?日本年金機構のページには以下の様な記述があります。

国民年金第1号被保険者ならびに任意加入被保険者は、定額保険料に付加保険料を上乗せして納めることで、受給する年金額を増やせます。

保険料は、国民年金の掛け金に+400円。

毎月400円上乗せで払うと、年金額が、「200円×付加保険料納付月数」だけ上乗せされるという物です。つまり、1年間上乗せすると、200円×12カ月=2400円年額が増える。

2400円といえば、払った金額400円×12=4800円の半分ですので、年金を貰い始めてから3年目以降はひたすらプラスになるという素晴らしい制度です。

はっきりいって一回読んだだけでは頭の悪い私はどうお得なのかよくわかりませんでした。

いや、さすがに日本年金機構のページに嘘は書いてないと思いますが、金融商品は本当に自分が納得してからでないと投資すべきではないので、自分の場合に当てはめて検証したいと思います。

前回の検証ではリタイアしてから、年金貰い始めるまで国民年金を全納付した場合と、免除した場合をシミュレーションしました。今回はその時のデータを利用して付加年金を払った場合をシミュレートしてみます。

実際にシュミレーション

前回と同じく、ねんきんネットにログインし、メニューから詳細な条件で試算を選びます。

前回の情報が残っているのでは前回の情報をエディットしたしてシミュレートします。

何もないところからシミュレートする人は前回のエントリを参照してください。

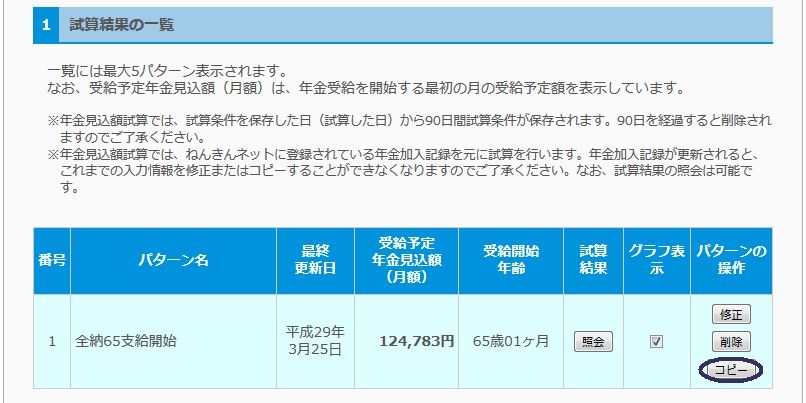

まずは前回データーをメニューの試算結果一覧を表示を押して呼び出します。

前回のデータをコピーして

コピーした側の修正ボタンを押します。

修正を押したら、修正する部分は<質問2>の加入制度に対する条件入力の部分です。

定額保険料と付加保険料を納付を選択します。

国民年金の加入制度が「国民年金(付加)」となっている事を確認したら、入力を終えるをクリック。

適当な名前を付けて試算をクリック。

適当な名前を付けて試算をクリック。

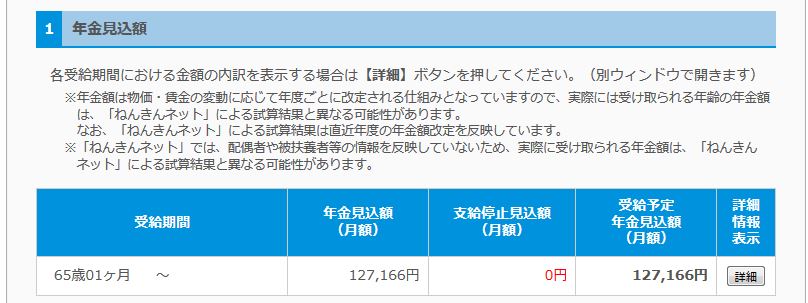

前回データを利用したらあっという間に結果が出ました。

私の場合は付加年金を付与して納付した場合は月額127000円ほどです。

私の場合は付加年金を付与して納付した場合は月額127000円ほどです。

国民年金に加入できる期間が10年ちょっとのためあまり増えていません。

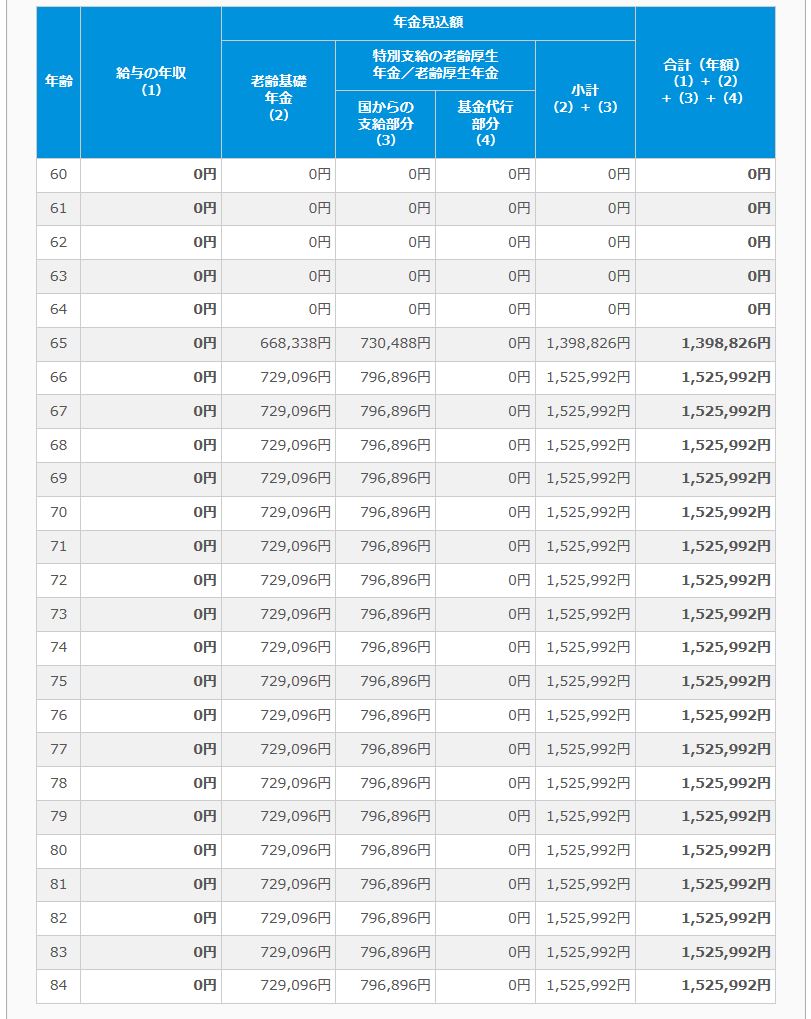

詳細は以下の通り。

結果まとめ

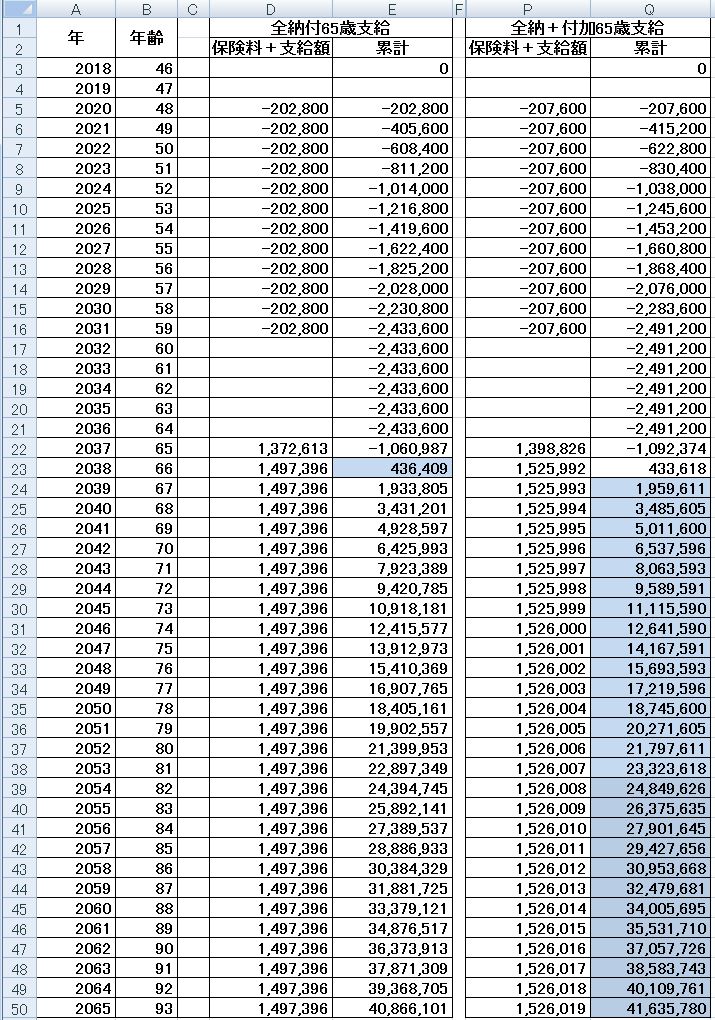

それでは、前回使ったエクセルを用いて、ビジュアル的に確認して見ましょう。

おおっ!確かに年金機構の言うとおり支給開始から2年で元が取れてます。

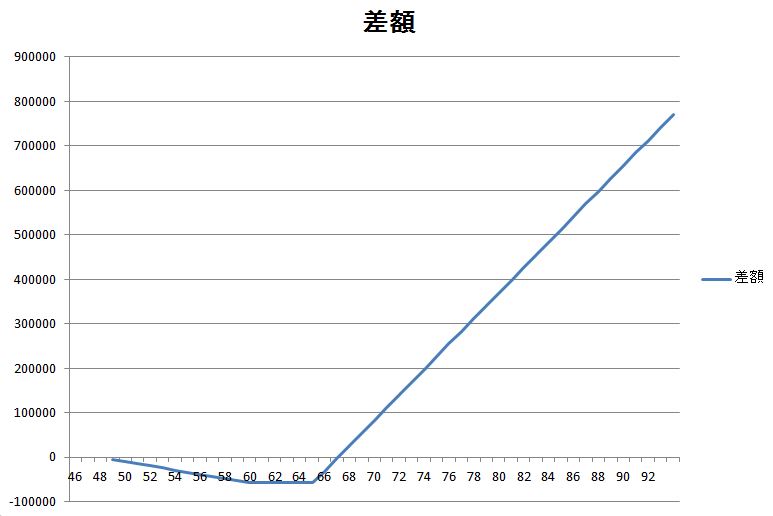

前回の様に比較グラフにしてみようとしましたが、あまりにも差が無かったので、差額だけグラフにしてみました。

67歳目からプラスに転じているのがわかります。

確かに90歳まで生きて差額はやっと70万円程度ですが、お得である事に違いはありません。

ちなみにこの付加年金部分は物価にスライドしません。超インフレになってもこの額が変わらない代わりに超デフレでも必ずもらえます(年金制度が変わらない限り)

という事で、わたしは国民年金を納める時はこの付加年金も納めるでしょう。普通に考えて年金を貰い始めて2年で死ぬとは考えたくないですしね。

コメント