リタイア後も年金は払った方が良いのか

アーリーリタイア、セミリタイアブログを見ていると、年金は全額減免や、半額減免を選んでいる人が多いように見えます。

減免を受ける理由は様々なようですがよくある理由としては、今手元にある種銭を減らしたくないとか、年金はいつ破綻するかもわからないので、あてにしたくない等あるようです。

年金がほかの金融商品と異なる最大の特徴は総額でいくらもらえる(もらえた)のか死んでみないとわからない事です。

死んで初めて支給された総額がわかり、払った額と比べて得か損かわかります。

配偶者がいて、配偶者が遺族年金が貰える立場だと、配偶者が死ぬまでわからない事になります。

シミュレーションしてみる

ここで払った方がいいだとか払わない方がいいとか感覚で考えても仕方が無いので、実際に場合分けして比較したいと思います。

それでもやはり、人によって損得はまちまちだと思いますので、私のケースのシミュレーションを例にとってやり方を示します。

結果だけ知りたい方は最後の、比較結果に飛んでください。

年金ネットに登録

まず自分の年金の加入状況や、貰える額を把握するため、ねんきんネットに登録します。

登録手続きには年金番号が必要で、登録手続きをしたらアクセスキーが郵送されますのでそのアクセスキーを使って新規登録するという今時面倒な方法で登録しなければならないためすぐには利用できませんのので、お気をつけください。

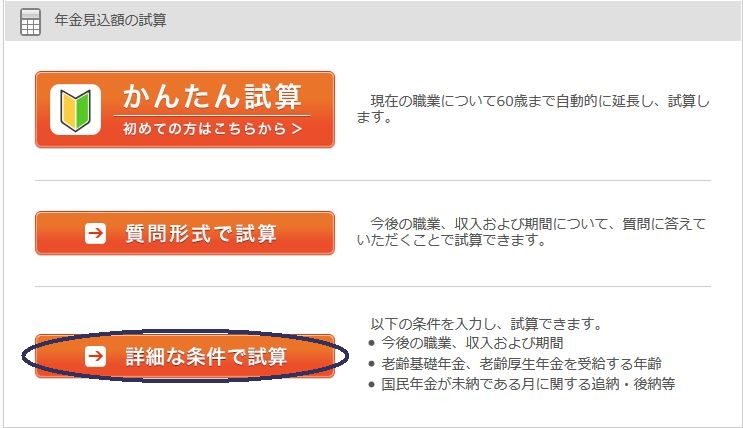

登録手続きが終わってログインできるようになると、年金履歴や、各種届け出の書類の作成などが出来るようになりますが、今回の目的は年金見込み額計算です。下の画像の様なボタンを押します。

年金見込み額の試算メニューが現れますが今回はいろいろなパターンで試したいので、詳細な条件で試算を選びます。

詳細な条件で試算を選ぶと下の様に現在の入力情報の画面になります。

何も画面に出ないのでわかりにくいですが、すでにままで払い込んだ年金の情報はすでに入力されていることになっています。

今後リタイアするシミュレーションとしての加入記録を足すわけですから、加入記録をさらに追加を選びます。

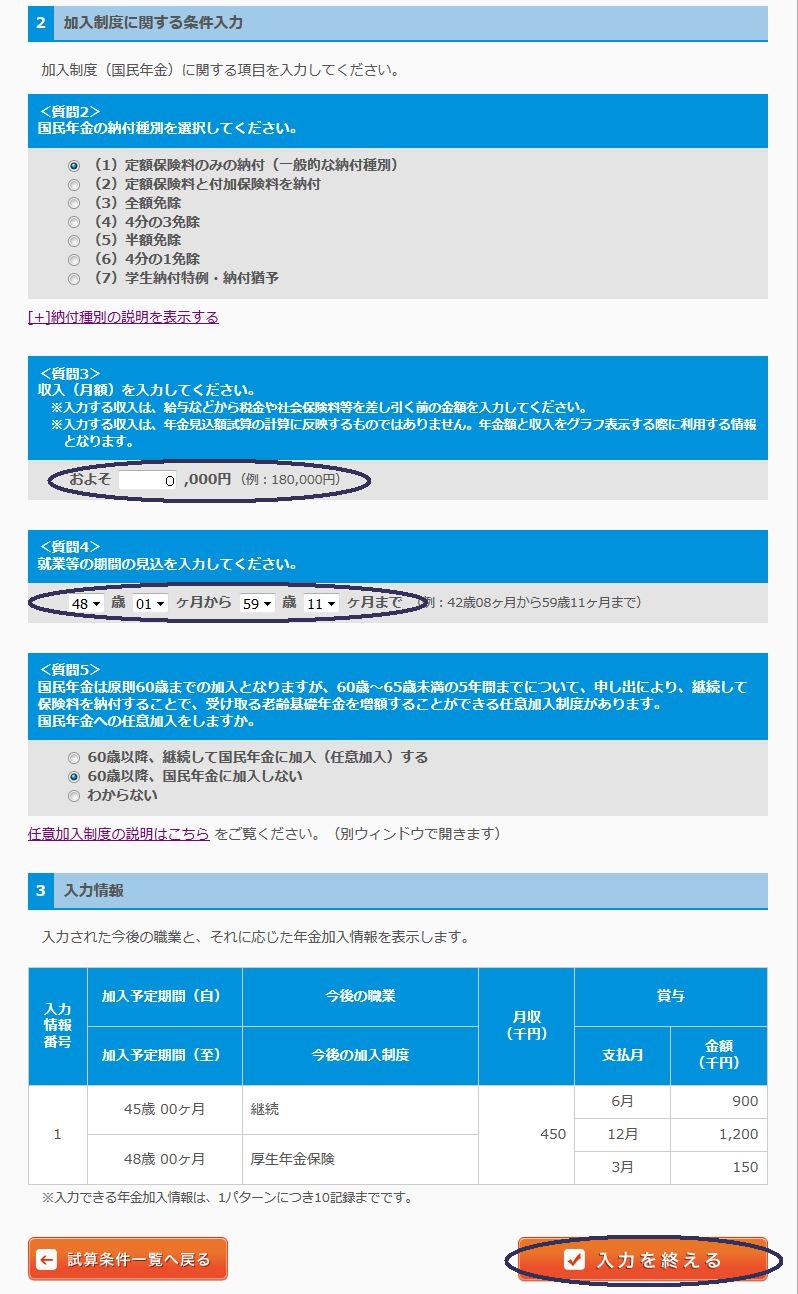

質問1に進みます。

リタイアするまでは現在の会社に勤めるわけですので、「現在の職業を継続する」を選び、「選択して次へ」を押す。

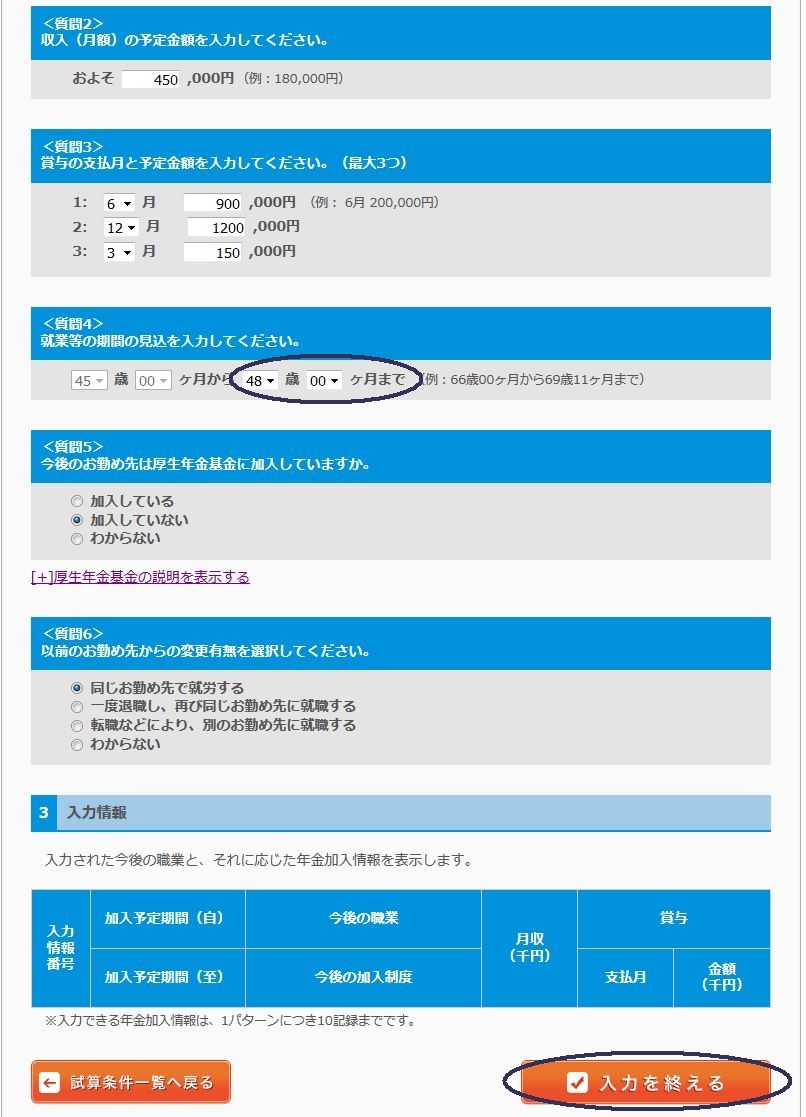

現在の月収、ボーナス状況などを入力した後、リタイアしたい年齢を入れます。

私の場合3年後の48歳時を狙ってますので、48歳を選択し(上の黒で囲った部分)最後に「入力を終える」を押す。

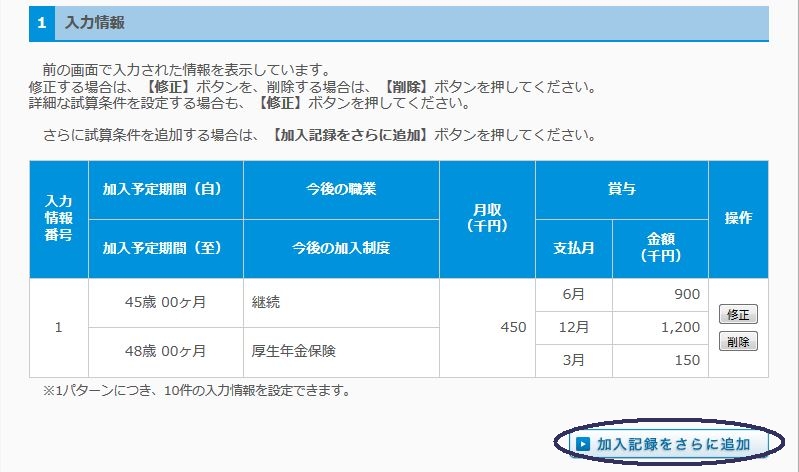

これで退職するまでの前提が入りました。次は退職してから年金を貰うまでです。

「加入記録をさらに追加」を押す。

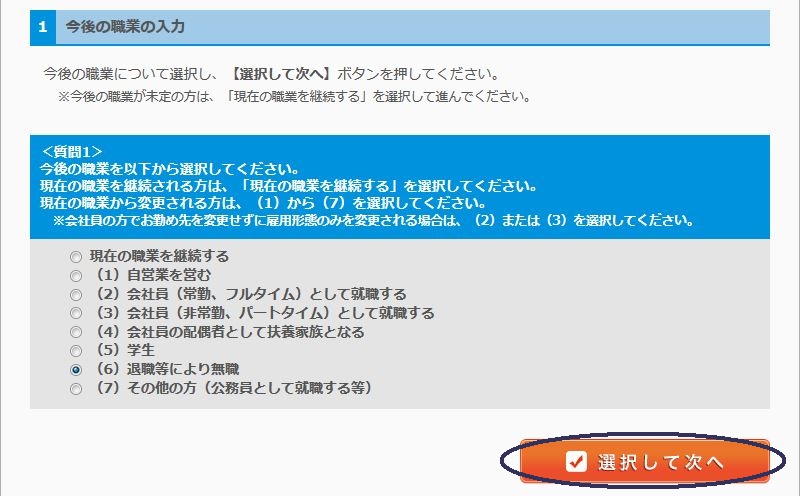

リタイアするわけですから(6)の退職等により無職を選びます。

セミリタイアまだ収入の見込みのある人は(3)、奥さんや、旦那の扶養に入るという人は(4)でもよいと思います。

選んだら「選択して次へ」を押す

無職なので収入0円をリタイアしてから、加入期間の終わる59歳11ヶ月までを選んで「入力を終える」を押す。

これでリタイアしてから、年金の支払いが終わるまでの前提をが入力できました。

最後に、この試算にわかりやすい名前を付け「試算」ボタンを押します。

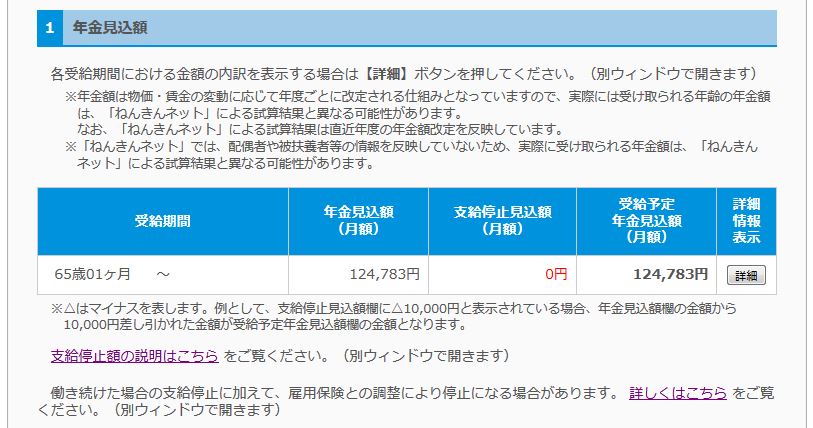

年金を免除しなかった場合の65歳からの支給額

でました!

どうやら私の場合は、48歳で会社を辞め国民年金になった場合、毎月12万円ほどが支給額の様です。下の様に初年度は支給額が異なります。

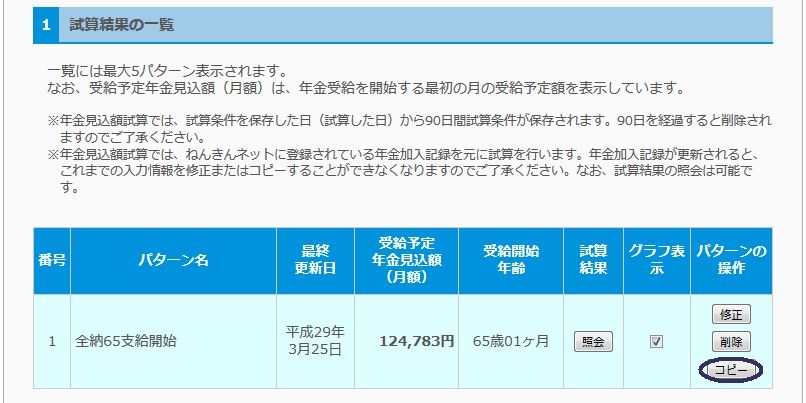

最後に、結果試算一覧に戻ります。

年金を全額免除した場合を計算する。

次に、年金を全額免除した際の試算を行います。試算結果一覧をコピーして使用するとよいです。

コピーを選び、

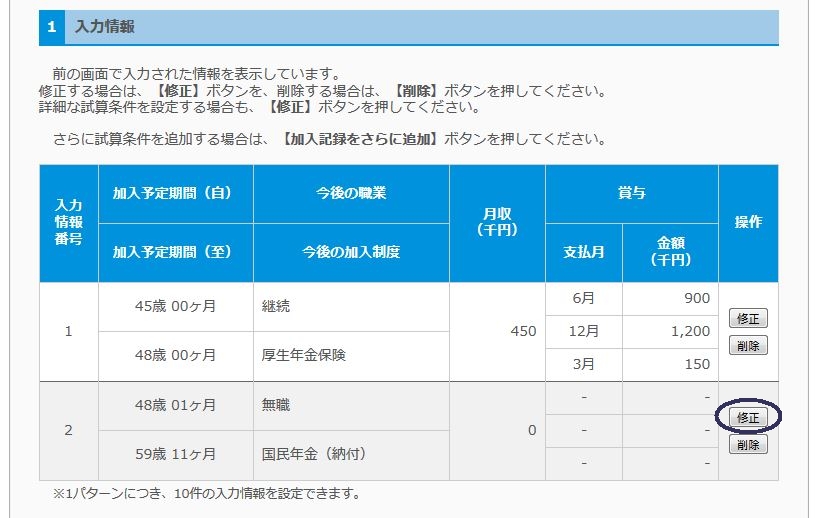

コピー側の修正を選びます。

リタイアしてから年金を免除する試算を行うので、入力情報の無職期間の年金納付状態を修正。

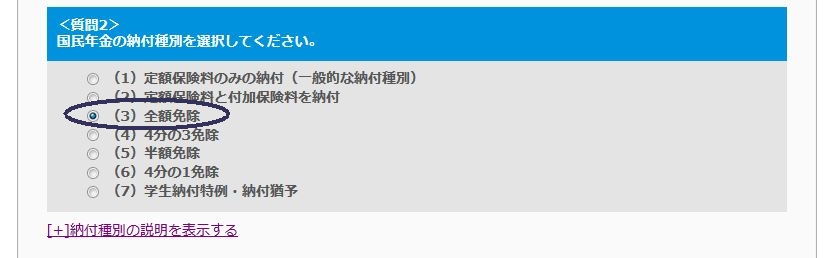

先ほどの要領で全額免除を選択します。

全額免除になっている事を、入力情報で確認。

これも適当な名をつけて「試算」ボタンを押します。

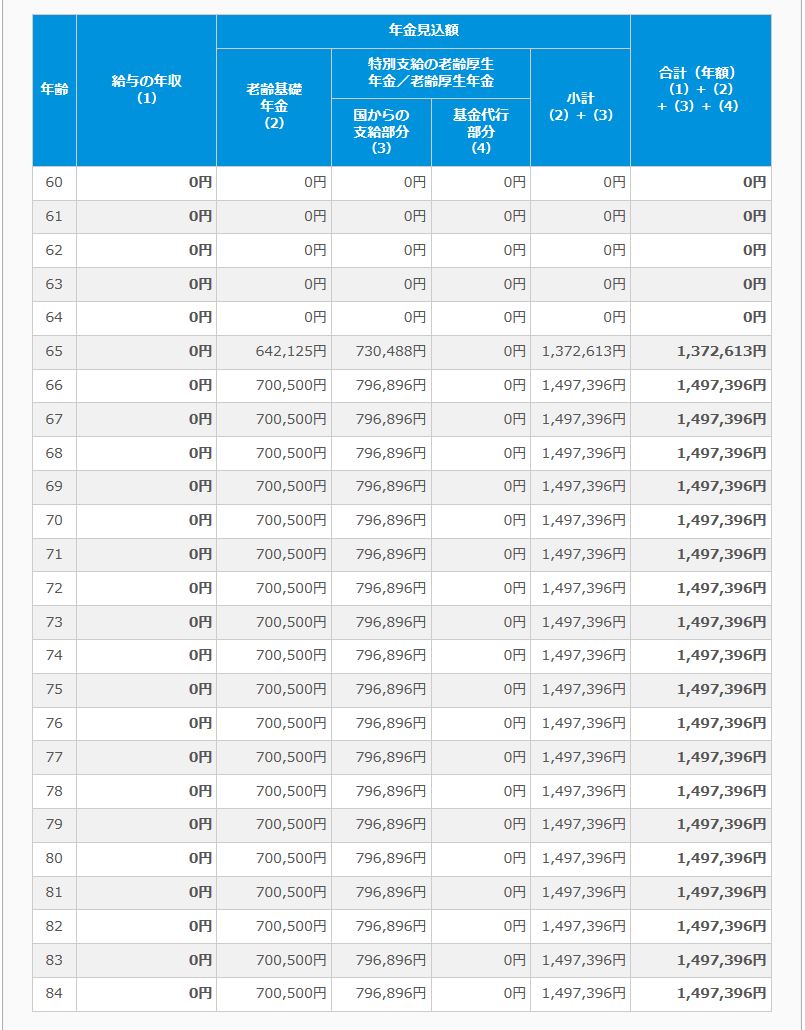

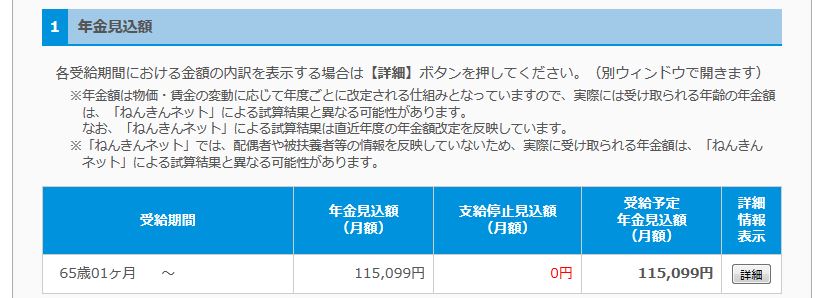

年金を全額免除した場合の65歳からの支給額

結果が出ます。

どうやら、きっちり払った場合は12万4千円程度たったので、私の場合は月にして9000円ほど違うようですね。

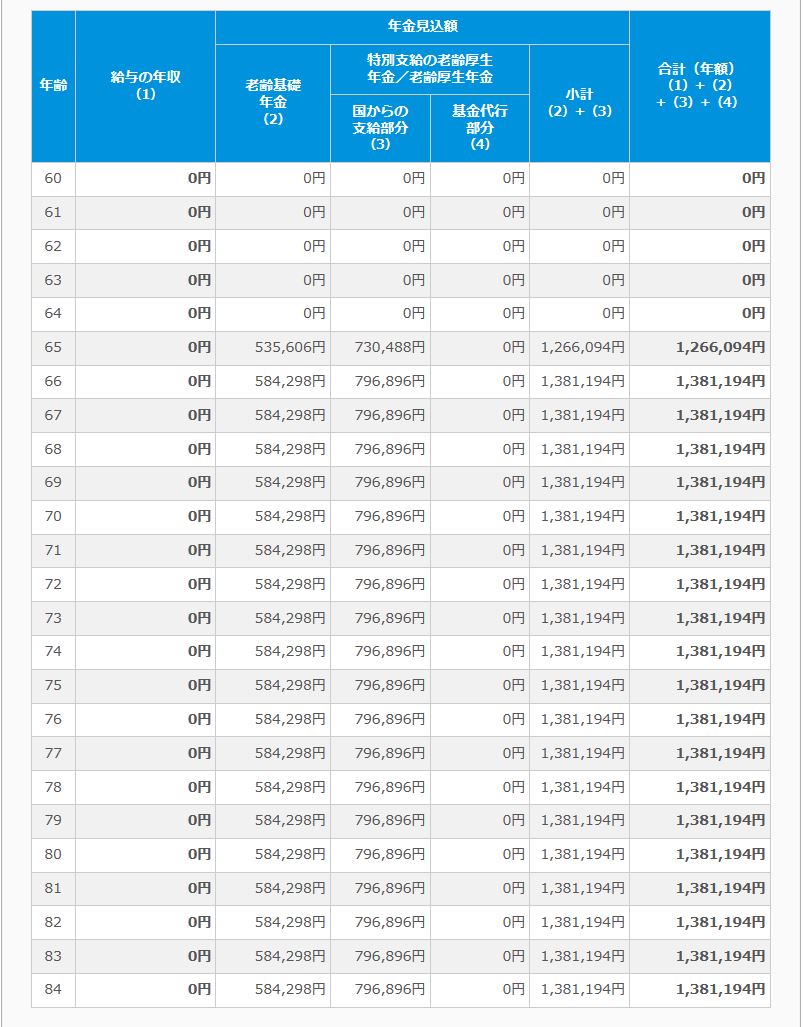

年額の支給イメージも以下の様にでます。

比較結果

さて、これがどれほどの違いなのかこれだけではぱっとは分かりません。

最初にも言いましたように、年金は長生きすればするだけお得になるので、永遠に生き続けるなら払った方がお得に決まっているからです。

気になるのは払った場合と免除した場合と何歳あたりで差が出るかです。

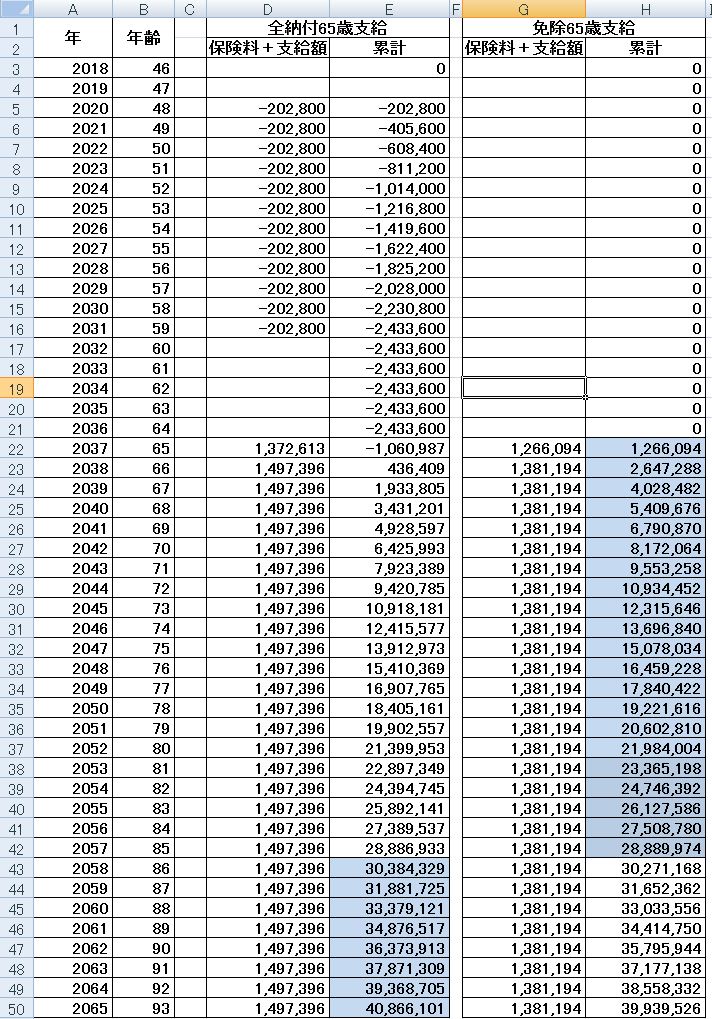

エクセルで一覧にしてみます。

E列、H列がそれぞれ累計の金額です。リタイアしてから年金を払った場合にはは60歳まで払っている掛け金がありますので、マイナスからのスタートです。

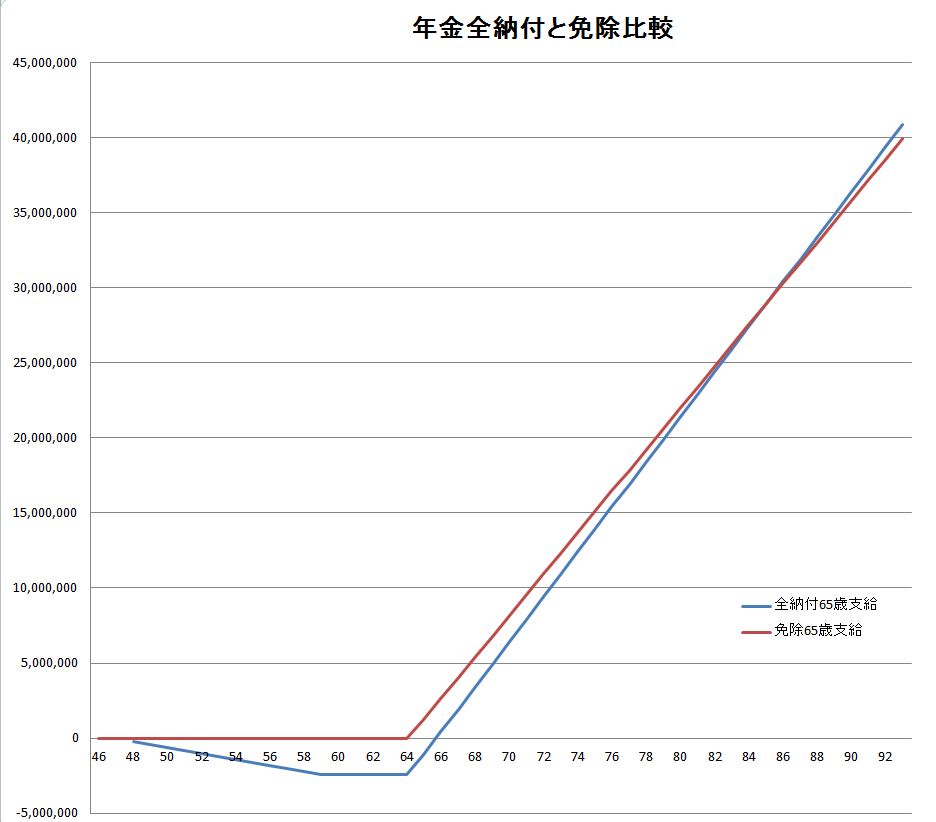

図の青地部分が支給累計額がより多い所です。

おもったより、損益分岐点が高齢にあるのがわかると思います。

一応グラフも載せます。

グラフでも、2つの線が交差するのが86歳付近にあることがわかります。

私の場合は86歳以上生きなければ免除した場合と比べて得にならないということがわかりました。これだけ見ると、免除したほうがお得の様です。

それでも、私は払うと思う

以上の様な結果ですので、やっぱりリタイア者が国民年金を免除することは理にかなっているようです。しかし私は国民年金は納付して行こうかと思います。

- iDeCoに拠出するには、国民年金減免者であってはならない事

- 資産の運用益を分離課税から確定申告する際に年金の減免資格の所得制限にかかる恐れがある事

- 今後、年金基金が苦しくなり支給減となった場合、免除者の支給金額から減らされる恐れのある事

などがその理由です。状況は流動的ですが、安全サイドに倒しておくなら、払っておく方が良いという判断です。

コメント