比べられないものを比べるYahooニュース

少し前の記事になりますが、Yahooニュースにて、年収1000万と貯金1000万、目指すならどちらが簡単?

という記事がエントリされていました。

記事を最後まで読んでみましたが、年収1000万は全サラリーマンの4%、2人以上世帯貯蓄保有世帯の貯蓄額の中央値が1064万円という事実がわがっただけで、どちらが簡単かは記事を読んでもさっぱり分かりませんでした。

もともと何が言いたいのかわからない記事なのでそれはそれで構わないのですが、目指すものが二者択一でなくて、両方目指せるものなので、どっちも目指せばいいんじゃないでしょうか?

貯金するならお金を稼ぐ必要がありますし、稼ぐお金が多いほど貯金のたまりは早いわけですから。

気になったのは貯蓄額の中央値が1064万円という所

記事はそれ以上の感想はないのですが、記事中の貯蓄保有世帯の貯蓄の中央値は1064万円という所でした。

出典は、総務省の「家計調査報告(貯蓄・負債編)」だそうです。

2人以上世帯だと、最近結婚した若夫婦も、そろそろリタイアかなという老夫婦もすべて入ってしまうため、これだけだと、実態がよく分かりません。

さっそく出典を調べてみました。

http://www.stat.go.jp/data/sav/2016np/pdf/gy03.pdf

調査結果はpdfでしか提供されていませんでしたが、中身を見てると興味深いデータがありました。

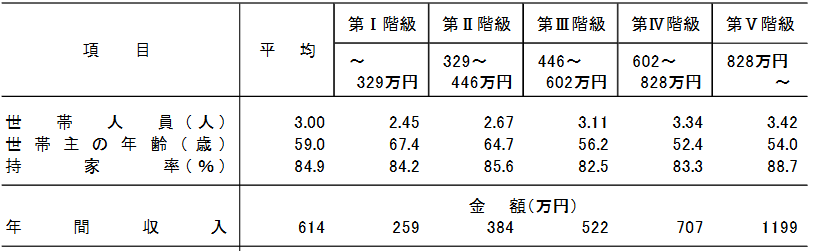

年収別にみた場合

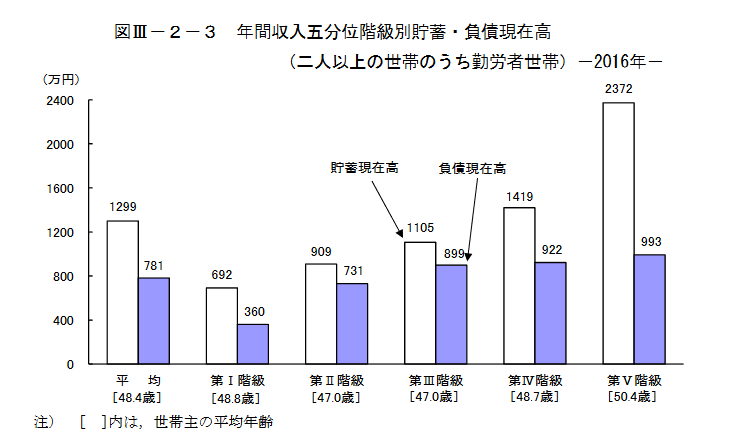

世帯年収をI~Ⅴの5段階に分けて、それぞれの貯蓄平均と負債平均をグラフ化しています。

これにより自分と異なった属性の人と比較されるという事がなくなりますので、自分の属性でみて、ほかの人はどれぐらい持っているのかという事がわかります。(あくまで平均ですが)

ぱっとみて目を引くのは年収の低いI階級の人も平均年齢は48.8歳と決して若くありません。

これはきっと、年収の低い若者世代と、セミリタイア的に働いている高齢者世帯とが同じグループに纏まってしまっているからですね。

そして、やはり当たり前というか、年収の高いグループほど貯蓄現在高は高いです。

それに対して負債現在高は一応年収が高くなるほど増えはしていますが、極端に高くなっているわけで無いですね。

興味深いのは貯蓄額から見た場合のデータでした。

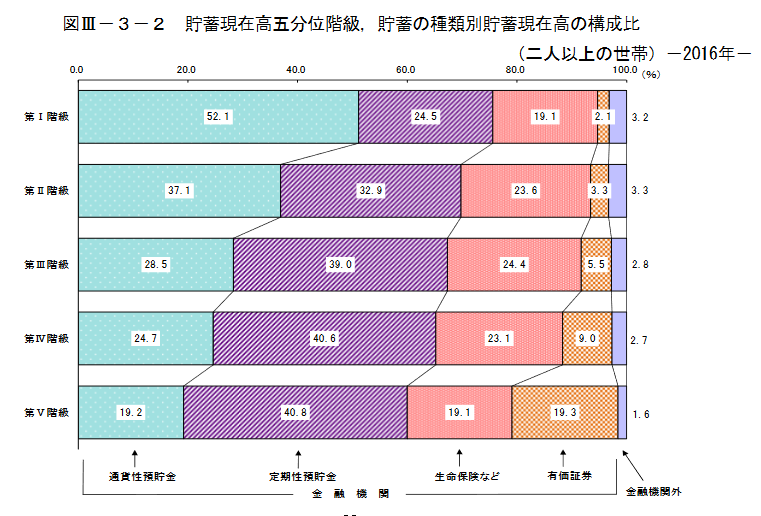

貯蓄別にみた場合

貯蓄残高五分位階級別グラフ

貯蓄残高五分位階級別とは貯蓄残高の低い方から高い世帯を順に並べて5等分し、低い方から第I~第Ⅴとしたものだそうです。

つまり年収に関係なく現在の貯蓄残高で5階級に分けたものです。

貯蓄が最も少ない第Iグループから第Ⅴグループまで、貯蓄残高の差が極端になっています。

第V階級はその前の第Ⅳグループの倍以上、第Ⅳグループは第Ⅲグループの倍貯蓄があるんですね。

第Ⅰと第Ⅱに至っては4倍以上です。

それぞれのグループの年収内訳が無いのでわかりませんが、最初の年収別グラフよりも差が大きくなっているところを見ると、お金をためている世帯と、ためていない世帯とでは年収に関係なく極端な差があるという事でしょう。

さらには第Ⅴグループは負債の現在高もほかの階級に比べて一番少なくなっています。

そしてさらに興味深いのは各階級毎の現在貯蓄高の構成比です。

貯蓄の多い世帯のグループほど有価証券の割合が増えています。

そして、第Ⅴグループにおいては、第Ⅳグループに比べても有価証券の保有割合が倍以上です。

やはり、人並み以上の資産を築くためには、投資は不可欠のようです。

コメント