前回の更新から4ヵ月たちました。

リタイア達成後、あいつリタイアしたけど、今どうなってるんだろう?

破滅してるといいなぁという需要のため、資産推移の記事だけは続けています。

そして前回のエントリから4か月経過したため、いつものペースでの資産状況報告になります。

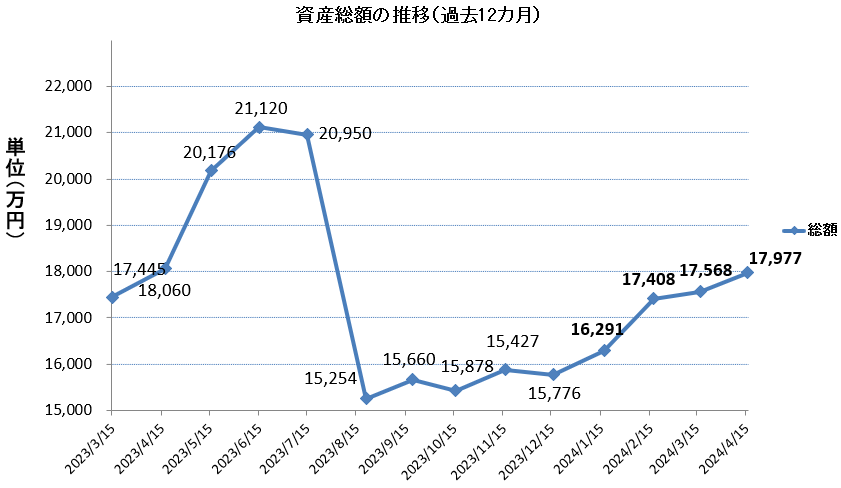

さて、家を買って資産が激減してから8ヵ月、前回の報告から4ヵ月、資産状況はどうなったでしょうか?

現在の資産状況

締め日が15日としているので、4月15日現在の状況です。

(15日は前職の給料日で、その日を締め日にしており、今更変更するのがめんどくさいためです。)

家を買った直後は総資産額は1.5億ちょいぐらいまで落ち込み、前回の報告ではそこからあまり変化なしでした。

1月~4月分の太字になっている所が今回の4ヵ月分です。

8月に資産総額がマンションを買った影響で大きく落ち込んだ後、上下しながらもじわじわと復活してきていましたが、そこからの4ヵ月で大きく増えています。額で言うと2000万程度です。

円安の影響を調べてみると、8/15時点でのドル円は1ドル145円、4/15時点では153円ですので7%弱の円安です。私の資産は大半が外貨建てですので、2000万円のうち、140万円程度が円安によるもののようです。

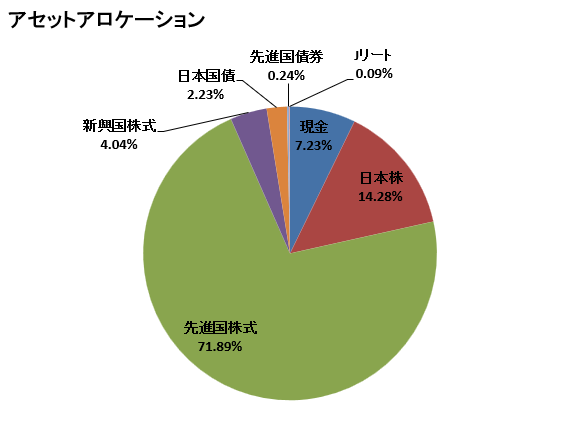

現在のアセットアロケーション

現在のアセットアロケーションです。

ちなみに前回(2023/8/15)のアセットアロケーションは以下のような物でした。

ちなみに前回(2023/8/15)のアセットアロケーションは以下のような物でした。

夫婦ともに収入がありませんので、現金がじわじわ減ってます。

夫婦ともに収入がありませんので、現金がじわじわ減ってます。

現金の数値自体は減っておらず、むしろ増えているように見えますが、国内債債券、日本国債が300万円分満期を迎え、現金に組み入れられたためです。それを考慮すると、この4ヵ月で150万円、月平均で40万円ほど現金を減らしたことになります。

私は手元に置いておく現金は、資産総額が1億円を超えたあたりから、資産比率で考えるのではなく、絶対額で考えるようにしています。

絶対額で考えるようになった経緯は以下の2エントリに記しています。

額としては大体4~5年分の生活費があれば、ある程度の株価暴落には耐えられるだろうと思っていますので、年間生活費を300万~500万を見積もると、1200万円から2500万円ぐらいまで現金で持っていれば良いことになります。

現在の現金は約1300万、日本国債を入れれば合計1700万ですので大体この範囲に収まっていると言えます。逆にこれ以上減らすのはよろしくなさそうですので、月々30万円づつぐらい資産を取り崩す必要がありそうです。

現在の積み立て状況

前回のエントリでもお話ししたように、2024年1月からは全ての積み立てを停止しました。

熟考に熟考を重ねた結果、

新NISAは毎月30万円を夫婦二人で60万円、それを12ヵ月で720万円、それを5年続けて3600万円分を埋めることにする。

年初一括にする度胸はない。

原資は基本的に特定口座の投信売却で、既存NISAは期間終了まで手を付けないでおきたい。— パンダック@アーリーリタイア済み! (@pan_duk) December 3, 2023

そして、特定口座の資産を売却しつつNISAの1800万円分(夫婦二人で3600万円分)を埋める作業に入っています。

リタイア生活を始めて5年目、今まで取り崩しのための売り注文を出したことも無ければ、税金を払っての売り注文をを出したこともなかったので、こんなに売っちゃって大丈夫かいなとおっかなびっくりで毎月100万円近くの売り注文を出しています。

現在の心境とこれからの方針

・年金について

妻の話ですが、妻が退職してから1年、その後、退職した職場で一日6時間×週4日のゆるバイトを続けていたのですが、3月末でそれも辞めて今度こそ夫婦共々完全リタイアとなりました。

アルバイトとはいえ、社会保険完備だったので、私はそれに乗っかる形で3号被保険者のメリットを享受していましたが、いよいよ年金と国民健康保険を収める時が来たようです。

国民健康保険については、妻の去年の年収から考えると、任意継続を行った方が金銭的メリットがありそうでしたので、とりあえず今年度については妻に任意継続の手続きを取ってもらう事にしました。

年金に関しては悩んだ末、私については全額免除手続きを取ることにしました。

年金の全額免除手続きをしようと決心したいきさつは以下のような物です。

年金ねっとで試算した結果、これから全額免除した場合は月額7000円ほどの年金の減額となるようです。

そして今から月額16,980円の年金を60歳になるまで払い続けた場合、現在52歳の私は8年間で約163万円の保険料を払います。これを支給額の差7000円で割ると232か月で19年ちょっととなり、86歳を超えてからようやく払った保険料が戻ってくるわけです。

年金は物価上昇により支給額が上がる可能性があるとはいえマクロ経済スライドよりその上昇は抑えられますし、現状の資産状況から言って払い込むはず保険料163万円を運用に回した方が分がよさそうです。

こう考えて私の方は全額免除申請を出しました。マイナポータルから申請を出したので減免の可否はまだわかりません。(私が退職したときと異なり、マイナポータルでほとんどの手続きができるようになり、便利になりました)

妻の方はとりあえず失業給付もでるし現金もある程度手元にあるという事で、普通に払い続けるようです。

女性の平均余命を見る限り86歳以上生きる可能性は高そうですのでそれでよいかと思ってます。

・円安について

最近の資産の増加は株高もありますが、円安の寄与も大きいです。

私の円相場の相場観は、日本の国力低下により長期的には円はどんどん安くなってくというものなのですが、その考えが実現せず、円相場が100円台に戻ってしまうという事も想定しておかなくてはと思っています。

今のドル円相場は1ドル154円。

これが120円になった場合は、22%の下落、100円になった場合は、35%の下落、80円になった場合は、48%の下落です。

現状の私の外貨建て資産は1億3690万ですので株価水準が変わらない場合、総資産は以下のようになります。

・22%下落 1億3690万→1億667万(3000万円のマイナス、総資産1億4977万円)

・35%下落 1億3690万→8889万(4800万円のマイナス、総資産1億3177万円)

・48%下落 1億3690万→7111万(6000万円のマイナス、総資産1億1977万円)

円高に振れるときに株価が現在と同じ水準とは限りませんので、もし逆側に最も振れた場合総資産が1億円切ることも考えておく必要がありそうです。

家も買ったし、よほどのことがない限り破綻はしなさそうですが、すでにリタイア済みで現金収入はありませんので、下落しても買い増しに行けず、資産が回復するか年金支給が始まるまで節約しながら待つしかないところがつらいところです。(再就職する気はない)

近況報告

いつもであればここからX(旧ツイッター)のポストを張って近況報告に入るのですが、前回マンション購入についてのレビューを行った際に、近況報告をスキップしているので半年分以上の近況報告が溜まっています。

半年分のX(旧ツイッター)ポストを張り付けると、ページがものすごく重くなるので、最低限の記録に留めておきます。

会食

・元居た会社の株主総会に参加ついでに元同僚とランチを行い情報交換(2023年6月)

・クリスマス会(2023年12月)

・牡蠣会(2023年2月)

その他、妻が友人に家を見せるために開いた会食。(月一回ぐらいのペースで多数)

旅行

・谷川岳登山のついでに水上温泉郷(2023年7月)

・台湾旅行(2023年9月)

・熊本&宮崎旅行(2023年11月)

・秋田旅行(2024年2月)

・三浦海岸河津桜(2024年2月)

・青春18切符で敦賀(2024年3月)

登山等

・谷川岳(2023年7月)

・富士山(2023年8月)計画したから、悪天候による中止2回、コロナによる中止2回、5年越しに登頂成功!

登山は念願の富士山に登ったことで去年は燃え尽きた感があります。

今年のシーズンはもうちょっと行きたい。

自転車

8月に市川市からに引っ越す前は週に2回ペースで江戸川サイクリングロードをブラブラ。

引っ越しをしてからは川崎市なので多摩川のサイクリングロードをブラブラしています。

サイクリング環境においては引っ越しをする前の市川市の方が、江戸川遡上、下降、荒川遡上、下降、、ディズニーランド、葛西臨海公園、船橋三番瀬とバリュエーションに富んでいたのですが、川崎市は多摩川ぐらいしかサイクリングコースがなく、かつ私が河口近辺に住んでいるので遡上コースしかなく少し寂しいです。

それでも横浜や鎌倉方面には行きやすくなったので少しずつコースを開拓していきたいと思ってます。

それではまた次回。

コメント