4ヵ月毎の資産状況報告なら次は10月中旬の報告予定ですが

副題の通り家(マンション)を購入して資産状況が大きく変わったため

号外的な更新です。

7月末にマンションを現金一括で購入しました

家の購入自体はリタイア生活に入る前に家を購入した場合と、賃貸を続けた場合の2パターンに分けてシミュレーションはしていました。

ただ、家を買う決断が出来なかったことで、惰性で賃貸継続のパターンに流れてしまっていました。

ところが色々あってどうしても家が欲しくなり、妻が退職した4月あたりから検討を始めて、6月あたりから目を付けていた地域を中心にいくつか内覧し、7月頭に契約、7月末に決済という形でマンションを購入しました。

この辺りはいずれブログネタにしていこうと思っています。

現在の資産状況

締め日が15日ですので、8月15日時点の状況と言いたいのですが、8月16日が引っ越し当日で、引っ越し以降色々とトラブルが重なり、落ち着いて資産集計できたのが8月21日でした。

したがって8月21日時点での資産状況となります。

この記事のトップ画像は家の決済時の手付金以外の残債を銀行振り込みで払った日のマネーフォワードのスクショです。インパクト大なので、トップに載せました。

7月、8月分の太字になっている所が今回の報告分です。

前回資産総額が2億円を超えてきて心理的に余裕が出てきましたとか言った2か月後、

マンションを買って現金を吐き出しているとは自分自身びっくりです。

本当は検討を始めて1年ぐらいは買う買わないでウダウダするのかなと思っていたのですが意外に即断できる男だったようです。

マンション価格は資産推移を公開している以上すぐにわかってしまうため、隠さず(隠せず)言うと仲介手数料などの諸費用全てコミコミで6100万円ぐらいでした。

これに引っ越し費用、新規の家具代、ちょっとしたリフォーム費用などが別途150万円ぐらいかかりました。

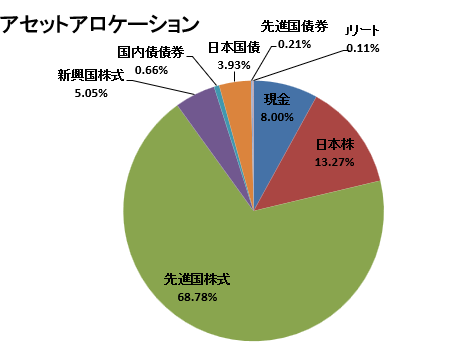

現在のアセットアロケーション

現在のアセットアロケーションです。

マンションを買うために、投信を一部売却したのですが、ほとんどを手持ちの現金で払ったため、現金比率が非常に小さいものとなりました。

ちなみに、前回報告の2023年6月時点でのアセットアロケーションは以下のようになってました。

現金から6200万円を家購入にあてて、投信を600万円ほど売却して現金に補充したというような形です。

投信の売却金額600万円がそのまま現金に充当されずに+500万円なのは100万円ぐらい税金で持っていかれたからです。( ノД`)…

2億円あったときから考えるとずいぶん減ったなぁという印象ですが、それでも妻と私の退職金を抜いてもリタイア時より増えているので、ずいぶん遠くまで来たものです。

現在の積み立て状況

現金がこれだけ減ったにもかかわらず、積み立て状況は変わっていません。

理由は今年で最後の積み立てNISA分を夫婦2人分、枠いっぱいに使い切りたい事と、妻がアルバイトで稼いだ余剰資金を積み立てに回しているためです。

| ファンド名 | 積立額 |

|---|---|

| <購入・換金手数料なし>ニッセイ外国株式インデックスファンド | 50000円 |

| DCニッセイ外国株式インデックス | 17000円 |

| たわらノーロードTOPIX | 12000円 |

| 三菱UFJ-eMAXIS Slim 新興国株式インデックス | 22000円 |

| たわらノーロード新興国株式 | 6000円 |

| 三菱UFJ-eMAXIS Slim 米国株式インデックス | 30000円 |

| 合計 | 137000円 |

現在の心境とこれからの方針

1年ぐらい前からこの欄で家を買いたい、家を買いたいと言っていたのですがついに買ってしまいました。

これで家賃を払わなければならないという心配事から逃れられたわけですが、買ったら買ったで不動産価格の暴落が心配になるわ、現金比率が少なくなったことで今後の資産をどのように取り崩していこうか、今のマンションはいつぐらいに売却するのが最も良いのだろうかとか、売却したら次はどこに住むのかとか、いろんなことが心配になってきました。

全く人の悩みは尽きないものです。

いつもならここで近況報告が入るのですが、今回はマンション購入後の資産状況報告としての更新のため、この辺で終了したいと思います。

マンション購入時のあれやこれやについてはそのうちブログネタにしようかなーと思っています。

それではまた次回。

コメント