完全リタイア後の運用計画

私は今現在はリスク資産の多くをインデックスファンドで運用しており、その想定利回りをだいたい3%程度と予測しています。

購入しているインデックスファンドはなるべく配当込みの指数をベンチマークとし、分配金をあまり出さないものをセレクトしていますので、生活費に充てる際は、必要分だけ売却して現金化するという事になります。

配当金生活はどうか

一方で心配事と言えば、あまり配当を出さない方針のインデックスファンドで生活費をねん出をする場合、ファンドを売却する事が必要なため、ファンドは常に値上がりしていってもらわなければ遅かれ早かれ資産は枯渇するという事です。

枯渇する前に寿命を迎えてしまえば問題ないとはいえ、やはり資産が徐々に減っていくのは怖い物です。

そうなって来るとリタイア後は配当金で生活する事にも魅力を感じています。配当金で生活する場合、無配になるリスクがあるとはいえ元本である株式は売却する必要が無いため、基本的には株価がいくらになろうとも関係ありません。値上がりしなくても配当さえ出続ければ問題ないわけです。

どちらの生活が難易度が高いか

どちらの生活が難易度が高いかと言われれば、やはり配当金で生活する方かなと思います。インデックス運用の方は、世界経済が順調に成長すれば資産は目減りしないでしょうし、○○ショックが起こってそれが長引けば資産はどんどん減っていくでしょう。そこに個人の裁量が挟まる余地はほとんどありません。

配当金で生活する方は、無配にならない株を選定し、ある程度配当利回りがあるうち(つまり安いうち)に分散して買い付ける必要があり、買った後も利回りを保つためポートフォリオのメンテナンスは欠かせません。

ただ資産を形成する必要はなく維持すればよいため、アクティブ投資で市場平均を上回る成績を出して資産形成することよりはやさしいかなと思っています。

ではどちらが有利か

インデックス投資に技術介入の余地がほとんどないのに比べて、配当金で生活する方は技術介入の余地が十分にありますので、どちらが有利不利かは運用者の腕によると思いますので、比べようもありあません。一つだけはっきりしている事は、税制面は異なるため、その点での有利不利を検証したいと思い立ちました。

極端な設定ではありますが、年間3%で成長すると仮定したインデックスファンドと、毎年配当利回りが3%で、値動きがほとんどない株式とを比べてみる事にします。

Aさんは3%成長のインデックスファンド1億円分を所持、Bさんは配当利回り3%の株を1億円分持っているとします。

1年後、Aさんは時価1億300万円のインデックスファンドを所持、Bさんは1億円の株式と配当300万円を得ます。

Aさんは生活費のため300万円分のインデックスファンドを売却、Bさんは配当金300万円をそのまま生活費に当てます。

そうした場合、Aさんの300万円は元本が300万円×(10000/10300)≒291.2万円で利益は≒8.7万円ですので、税率は簡略化のため20%とすると、払う税金は8.7×0.2=1.7万円となり、税金は1.7万円、残りの298万円は丸々生活費に当てる事が出来ます。

それに対してBさんはは300万円の配当金を貰っていますので、こちらも税率を簡略化のため20%とすると、300×0.2=60で60万円は税金で持っていかれ、手元には240万円しか残りません。

そしてAさん、Bさんの手元の資産は元の1億円となり次の年度が始まります。

こうして見ると、インデックスファンドの方が有利に見えますが、そうでしょうか?

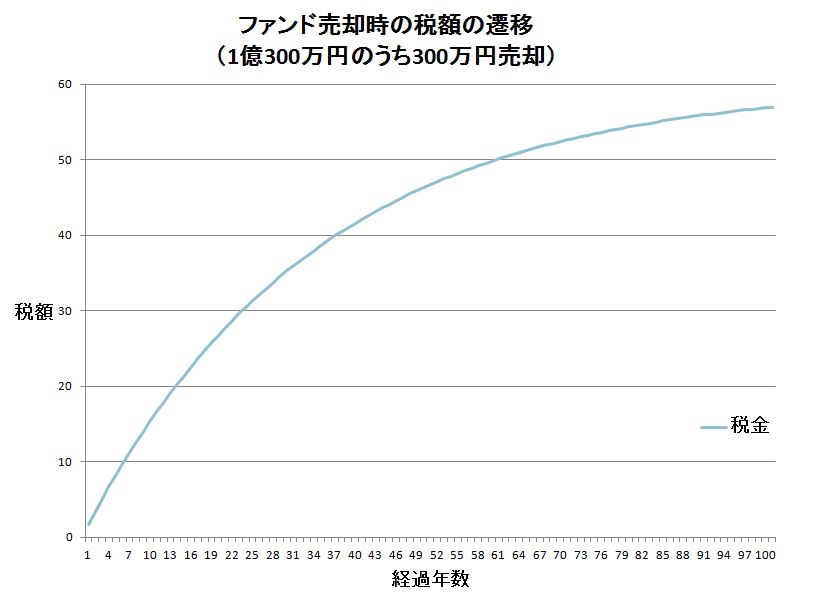

インデックスファンドの方は元本部分を売り払っているわけですので、年々成長部分(1億300万円の300万円の所)の元本の割合が減っていくのです。(下図参照)

そうすると、利益分が年々大きくなっていきますので、年数が経過していくと、払う税金は限りなく配当金での生活と同じく60万円に近付いていきます。

そうすると、利益分が年々大きくなっていきますので、年数が経過していくと、払う税金は限りなく配当金での生活と同じく60万円に近付いていきます。

とはいえ、元本部分が50%を超えるのも23年目から、そして元本部分が0%になる事はないので、差は縮まるとはいってもインデックスファンドを売却するAさんの方が有利なのでしょうか?

とはいえ、元本部分が50%を超えるのも23年目から、そして元本部分が0%になる事はないので、差は縮まるとはいってもインデックスファンドを売却するAさんの方が有利なのでしょうか?

いや、配当には配当控除がありますので、300万円の配当金のみならさらに税額は圧縮できそうです。リタイアしている人は他に収入が無いはずなのでそこも考慮にいれる必要があります。

そのへんはまだリサーチと検討が出来ていないので続きは次回以降にしたいと思います。

コメント

めちゃめちゃ興味深い記事でした。実は私もこのことは気にしていたのですが何となく税金コストがある分、インデックスファンドの方が有利じゃないかと漠然とした感覚で現在はインデックスファンド中心の運用となっています。

配当金生活だと信託報酬がないのでその点も加味するとどうなるのか?

個別株の場合は倒産する企業もあるだろうからどうなるのか?

インデックスファンドで資産活用時期に数十年低迷期になったらどうするのか?

などなど考えることは尽きないのですが、そういうのをひっくるめてとりあえずインデックスファンドでいいんじゃないというのが今の私の投資スタイルになっています。

とはいえ、ある程度の確定利益を積むのも重要なんじゃないかと感じている部分もあるので少しですがそちらへの投資もはじめています。

すべての状態を白紙にして考えると一番有利なのは、安値で個別株に資金を全部突っ込んでの配当金生活がベストだと思います。現実的には無理なんだろうけどね。

総合課税であり配当控除があり実質は所得なしとしてみられるのでリタイア生活には最も適していると思います。

そうですね。すべてを白紙で考えるなら、配当金生活がベストという事になるような気がしています。ただし最初から配当金生活はを狙うにはその種銭をどうするのかという事が大きな問題なりますね。インデックスファンドを取り崩すことが前提で、リタイア時期に低迷するかもしれないというのは大きな心配事です。そればかりはどうしようもありませんから。