「インデックスファンド売却生活VS配当金生活」の補足事項

インデックス投資家である私が、配当金でのリタイア生活より、インデックファンドを取り崩してのリタイア生活の方が有利ですね。

と書こうとして調査の結果、逆の結論を導き出してしまった昨晩の記事ですが、結構反響をいただきましてありがとうございます。

反響をいただいたからという訳ではないのですが、いくつか補足する必要があるなと思いましたので本日はさらに続きになります。

更に配当金生活が有利な点

じつはまださらに配当金生活の方が有利と思われるところがあります。

インデックスファンド売却生活と配当金生活を無理やり比較するために結構無理のある以下2点の仮定をしています。

- ファンドの成長を3%で固定と仮定している点

- ファンドの元本を初年度に一括購入で1億円としている点

これは不確定要素が色々あるため、そういう風に仮定しないと比較できなかったためですが、結果としてインデックファンドに有利な仮定となっています。

1.のファンドの成長を3%と仮定している点は前の記事でも述べましたが結構無理のある仮定です。年によっては、マイナス成長という事もあるわけですが、リタイア生活ではマイナス成長だからと言って、生活費が0になるわけではありませんので、ファンドを取り崩しを止めることはできません。

そのため、例えばその年はマイナス成長で-3%成長となった場合、総資産は、9700万円となり、そこから生活費に300万円を取り崩すと、9400万円となります。

次年度に更に300万円取り崩しても元の1億円となるように1億300万円にするには9.5%以上の成長が必要です。

つまり、一旦マイナス圏に入った場合は、なかなか挽回が難しいという事です。(もちろんマイナス成長になれば配当金生活でも配当が少なくなったり、無配になり、手持ちの株を売却しなければならない事はあります。)

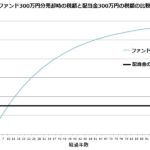

2.のファンドの元本を初年度に一括購入で1億円としている点については、インデックス投資を使ってリタイアする人は、たいていそれまでに積立投資をして資産総額1億円に到達しているはずです。

したがってリタイア生活初年度に現金1億円でインデックスファンドを購入しているわけではないため、リタイア初年度、1億300万円に成長したインデックスファンドを300万円分売却した場合、300万円のうち、元本部分は更に前回記事の仮定よりさらに少なくなります。

(下図参照)

つまり、長年積立投資をして利益が載っているファンドを保有している人ほど、グラフは左にずれ、場合によっては初年度から配当金生活に税額で負ける場合もあります。

つまり、長年積立投資をして利益が載っているファンドを保有している人ほど、グラフは左にずれ、場合によっては初年度から配当金生活に税額で負ける場合もあります。

以上の点が、インデックスファンド売却生活が配当金生活より不利になるであろう点です。

では実際には配当金生活に移行するのか?

インデックスファンド売却生活が不利な点ばかり述べてしまっていますが、では実際にリタイアしたら配当金生活に移行するの?と問われたら現時点ではNOです。

まず、投資のパフォーマンスに税金が大きく係わる事は事実ですが、利益が上がらない事には税金を払う段階にすら行けません。配当金生活はインデックス投資と違いそれなりに技術がいる投資法ですので万人にお勧めできるものではないと思っています。

次に、今回は配当金にだけ存在する配当控除に注目して比較してみましたが、控除は配当控除だけではありません。基礎控除、社会保険料控除、NISAの非課税枠、iDeCoの所得控除、iDeCoの非課税枠等(人によっては配偶者控除、扶養控除)、などがあります。

また今回の比較では税率を所得額195万~330万の10%としましたが、正確には所得の195万以下の部分が5%、195万~330万の部分が10%です。

もちろんこれらは、インデックスファンド売却生活、配当金生活の両方で使えるので配当金生活が税制的に有利な点は変わりませんが、これら控除を駆使して課税対象所得を引き下げた場合は、両者の差の絶対額は私のシミュレーションより縮まります。

いずれにせよ税金を気するあまり、投資スタイルを変更して肝心の利益が出せなくなるような事は避けるべきと考えます。

コメント

>インデックスファンド売却生活が不利な点ばかり述べてしまっていますが、では実際に>リタイアしたら配当金生活に移行するの?と問われたら現時点ではNOです。

自分は、インデックス投信運用から個別株やREITの配当金での生活に変更しました。理由は、自分で組み合わせた利回りを計算できる点、自分で分散を考えられること。などが有ります。

海外ETFであればPFFやVYMも選べますし国内のREITも5%程度の金融商品も多く存在しています。配当重視であれば花王やJT、日産なども高配当銘柄として存在しています。

一度、インデックスファンド運用をしたとしても毎月入ってくるお金が大事になってくることと、そのお金が年間でいくら入ってくるのかの計算を自分でできたほうがいいかなと思っています。

四季報を見ると配当の額も増配なのかなどわかりやすく記載されていますからね。

確かに配当金生活はそのインカムの見積もりが容易ですので、そこが魅力と感じています。

ただし10年以上インデックスでやってきたので、急な方向転換をすると足元をすくわれるとも思っていて、

徐々にシフトできればよいと考えています。