資産推移

資産推移 2022年3月~2022年6月の資産状況-変わらずだが現金比率増やす-

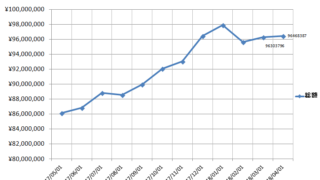

4ヶ月毎の資産報告です。 4ヶ月毎、年3回しかブログを更新しない男なのですが、生来のめんどくさがりのため、3,4,5,6月の4ヶ月分の報告が7月上旬にずれ込むというダメっぷりです。いっそ半年ごとにしようかしら。 更新めんどくさいとはいえ、あ...

資産推移  資産推移

資産推移  資産推移

資産推移  資産推移

資産推移  アーリリタイア

アーリリタイア  資産推移

資産推移  アーリリタイア

アーリリタイア  アーリリタイア

アーリリタイア  エッセイ

エッセイ  アーリリタイア

アーリリタイア