3ヵ月毎の資産状況の記録です。

いつもならこの3か月間の様子とか、個別株の売買状況を書いてから本題なのですが、

相場が下がっているときは他人がどれだけ損しているか見てみたくなるもの。

ズバリ本題から入ります。

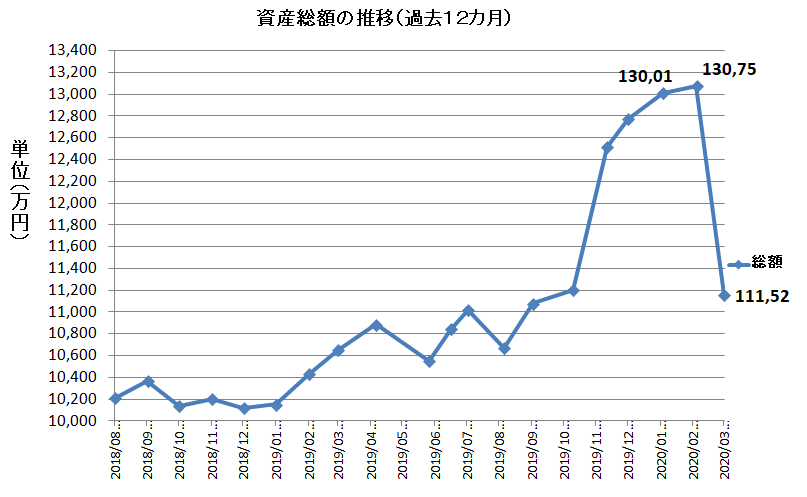

現在の資産状況

我が家の締め日は15日なので、3月15日現在の状況です。

ぎゃーーーー

1月に1億3千75万円の過去最高額を記録した後はマイナス1922万円のフリーフォール、ナイアガラの滝です。

11月に退職金1000万円が入ったのですが、それをすべて吹き飛ばし、さらにもう1000万円やられた格好。

2月に株式でのポジションは日本、先進国、新興国合わせて7200万円あったわけですので、そこから1900万円のマイナスだと率にして26%のマイナスとなり、インデックス投資が中心ポートフォリオなのでそれぐらいの下げはおかしくはないわけですが。

個別株は500万円ぐらいで他はすべてインデックスファンドやETFなのでまあそんなのものかなと。

ここからリーマンショック級の下げとなるともう3000万円ほど食らうわけです。

怖くないと言うと完全に嘘で、絶対来てほしくないというのが正直なところ。

他の人はどんな意見なのかと考えてネットを見てみた感想が↓です。

Twitterざっと見るとまだ資産形成期だからめげずに積み立てていきましょうってコメントばっかりですね。

資産活用期にこんな暴落食らって、どうしていきましょうかってコメントも見たいのですが、Twitter人口比から考えたらしょうがないのかコメントする気力も無いのか。— パンダック@アーリーリタイア済み! (@pan_duk) March 14, 2020

自分はどうなんだといわれると、元々退職金は抜きでもリタイアできると踏んでリタイアしたのですが、今は退職金+αの資金が吹き飛んで、ああ、結構余裕見てリタイアしたけど、ギリギリだったんだなと思ってます。

体験したいとわからない余裕資金の大事さ。— パンダック@アーリーリタイア済み! (@pan_duk) March 14, 2020

また、3か月前の残高チェックで現金について以下のように発言してます。

現在の積み立て状況 ~見直し~

とはいえ、現状の暴落で買い時であることも否めません。

底がどこかはわからないので、安易なリバウンド狙いで現金を投入することなく積立額を見直して、現金比率を資産の30%、もしくは3000万円までもっていこうとおもっています。

| ファンド名 | 積立額 | 増減分 |

| <購入・換金手数料なし>ニッセイJリートインデックスファンド | 5000円 | 0 |

| <購入・換金手数料なし>ニッセイTOPIXインデックスファンド | 42000円 | +12000 |

| <購入・換金手数料なし>ニッセイ外国株式インデックスファンド | 463000円 | +68000 |

| <購入・換金手数料なし>ニッセイ新興国株式インデックスファンド | 55000円 | +15000 |

| DCニッセイ外国株式インデックス | 17000円 | -7000 |

| たわらノーロードTOPIX | 5000円 | 0 |

| たわらノーロード新興国株式 | 10000円 | 0 |

| 楽天・バンガード・ファンド(全世界株式) | 20000円 | -66666 |

| 楽天・バンガード・ファンド(全米株式) | 50000円 | 0 |

| 合計 | 573000円 | +21334 |

|---|

まず、積み立てNISAで楽天バンガードファンド(全世界株式)を積み立てる予定だったのですが、設定を忘れていて、1月、2月分が積み立てられていなかったので、これを契機に積み立てを中止し、普通のNISAに変更します。

この通常NISA分は今年のスポット買い用に確保するとともに、2016年の通常NISAのロールオーバー用に来年以降も通常NISAにする予定です。

積み立てNISAを削った分、通常の特定口座で積み立てているニッセイ外国株式インデックスを積み増しました。

あとはバランスをとるためTOPIXと新興国もそれぞれ12000円、15000円積み増し。

DCニッセイ外国株式は私の退職に伴って最低額の5000円としたため、妻12000円、私5000円の計17000円に減額。

結果、月573000円、年間687万6000円を積み立てる予定です。

年間の生活費が400万円超、現在の現金が4000万円なので、約1年で積み立ては完了する予定。

そこから先は、いよいよ運用&取り崩しですが、その頃には嫁さんの退職金も考慮してさらに積み立てるのが、退職金が出てからまた積み立てるのかはこの一年間の相場を見て決めようかなと思っています(問題の先送り)

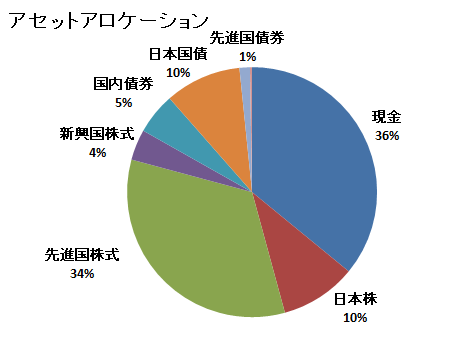

現在のアセットアロケーション

現在のアセットアロケーションです。

いつもは変わり映えしないのですが、今回大きく動いたため前月比もつけてみました。

見るたびに、これはひどい。。。

現金が減っているのは積み立てに回したからですね。

リーマンショック級だと、もう3000万ほどくらうわけか・・・・。

持っててよかった債券ファンドと日本国債。一時期いらん子扱いして株式に回そうとしていたのですが、老いててよかった。

現在の心境とこれからの方針

私のブログタイトルは「パッシブ投資でアーリーリタイアを」という名前なのですが、今は、手持ちの現金だけで暮らしていて、運用益部分には手を付けていないことを考えると、インデックス投資だけでアーリーリタイアなんで無理なんじゃないかとちょっと思いますね。

基本的には元本部分だけでリタイアできるぐらい貯めないと。。。

インデックス投資部分に手を付け始めるときは普通にリタイアする年齢になっているだろうし。

最悪時のプランついて

今回の暴落で何となく考えていた最悪時のプランについてちょっと考えてみました。

収入の部

リーマンショック級もしくはそれ以上が来たら、株で運用する部分は大きく棄損します。

ゼロにはならないにしても今の5000万がさらに2000万に減る事態を想定すると、そのときは手持ちの3000万、債券1200万と合わせて資産額が6200万になるわけです。

老後2000万問題を考えると、65歳時点で2000万円残ってればよいので、現在48歳から76歳までの17年間を4200万円で生き残るとすると、年間247万円。

支出の部

現在の生活費は、

家賃:160万円

食費: 50万円

光熱: 20万円

交際: 15万円

通信: 15万円

娯楽: 50万円

小遣:120万円(夫月5万、妻月5万の年間120万円、それぞれの被服費、雑貨費含む)

社保: 50万円(2人分の年金、国民健康保険、60からは年金不要)

——————————————

年間480万円。。。

ウーム。破綻だな。

はっきり言って私の当初のプランはリタイア直後にリーマンショック級が起こってそこから20年回復しないというような状態は想定してないのです。

働けばいいんですけどね。。

いざとなれば私か嫁さんの実家に転がり込みます。それが私の最終セーフティネット。(働く気なし)

コメント