やっと国民年金基金連合会から通知が来た

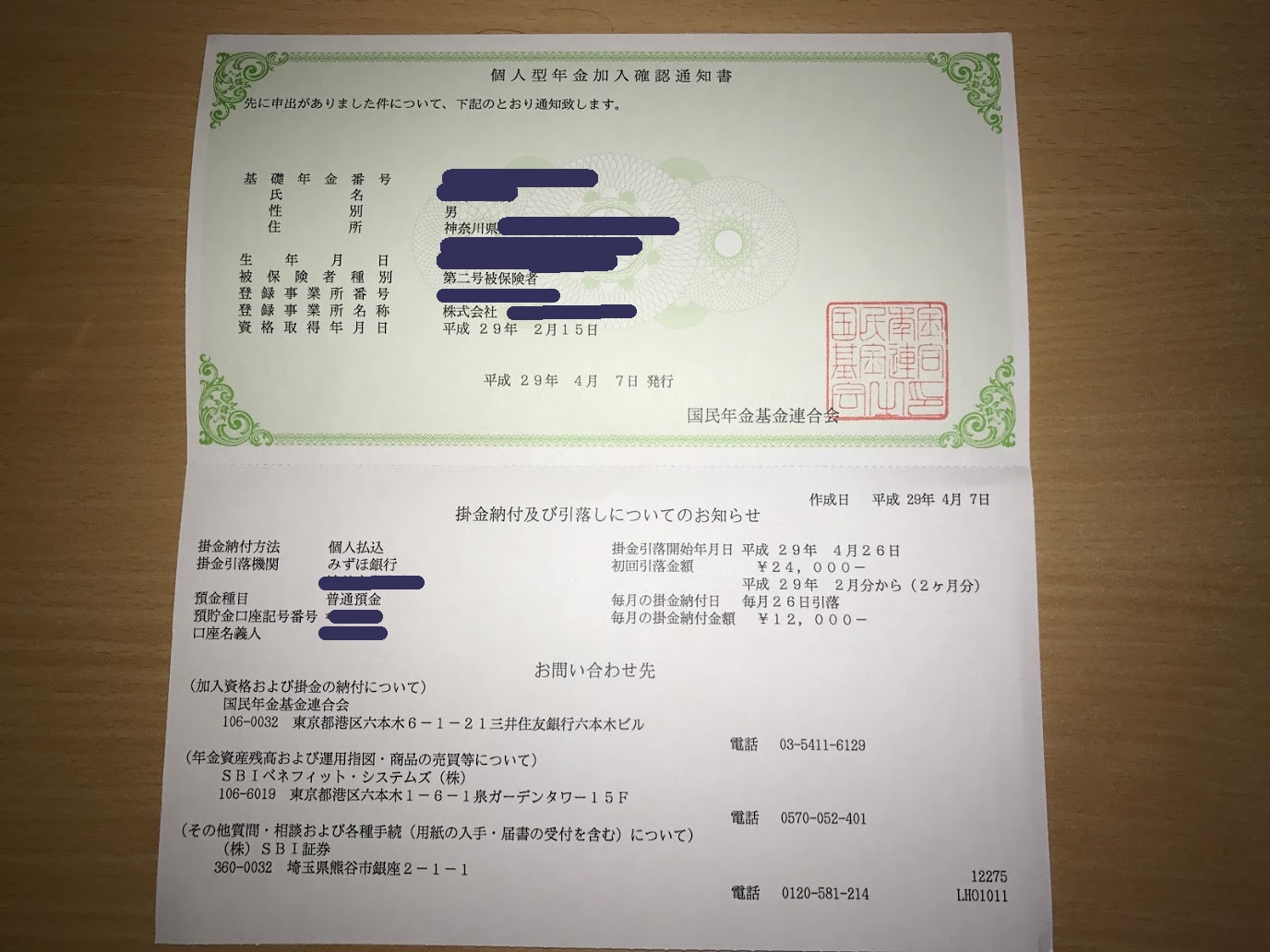

本日会社から帰ってポストを見ると国民年金基金連合会から、個人型年金加入確認通知書が届いていました。

1月末にSBI証券に申込書を送付してから、2.5カ月もかかってしまいました。

1月頭に会社に「事業所登録申請書兼第2号加入者に係る事業主の証明書」を書いてもらいたいと依頼してから長い道のりでした。

会社の新生児にiDeCoハラスメントを心配していたのですが、特に問題なく書類は発行されました。とういうかどちらかというとハラスメントしてしまう立場でしたので、会社の総務に問い合わせ、レポートを作成し、自分が社内での証明書取得第一号となって発行してもらいました。

とはいえ、まだSBI証券の方から口座開設の通知が来ていません。

今回受け取った個人型年金加入確認通知書には、4月26日に初回引き落とし分として、2月、3月分の24000円引き落とすとあり、その後は毎月12000円の引き落としです。

という事は、来週水曜日までには証券口座に入金されるので、それまでには口座開設のお知らせが届くという事なのでしょう。

iDeCoをどのように活用するか

当初iDeCoに申し込んだ際には、拠出金が所得から控除されるのでとりあえず出来るだけ早めに申し込んで、まず所得税控除の恩恵にあずかりつつ、毎月積み立て購入している投資信託の一部を移せばいいかと考えていましたが、買い付ける商品はニッセイ-DCニッセイ外国株式インデックス一択です。

理由としては、運用益非課税であればもっとも運用益が望める商品にするべき(つまり運用益非課税を考慮すると預金型、債券型は選択肢から外れる)という事と、海外株式75%以上組み入れのファンドなので、前回までのリサーチの通り配当控除も望めないため、税制上最も不利なものを非課税枠に移すのが最も効率が良いだろうと考えた結果です。

リタイア後はどうするか

私は一応2020年でのリタイアを目指しているので、計画通りだった場合、会社員としてのiDeCoの積み立ては3年程度になってしまいます。

その後は1号被保険者になるのですが、そうなった場合年間掛け金は81.6万円まで拠出する事が出来ます。

これは全額所得控除の対象となりますので、所得税と住民税を別々の課税方式を選択できる事が明確化された今、まず手持ちの日本を除く主要先進国の株式に投資するインデックスファンド、例えば、<購入・換金手数料なし>ニッセイ外国株式インデックスファンドなどを控除対象額の範囲内で売却し、それをそっくりそのままDCニッセイ外国株式インデックスに移し替える事を考えています。81.6万円の範囲内であれば、住民税の申告なし分5%で含み益をリセットできる目論みです。

(2017/6/1)さいもんさんの、所得税と住民税の課税方式の明確化は売却と関係ないのでは?とのコメントをうけ、たしかに何の関係もないので該当部分を打ち消し線で削除しました。

(2017/9/8)追記

所得税と住民税の課税方式の明確化は売却と関係ないとの指摘を受けて一度納得しましたが、確かに直接は関係ないのですが、リタイアして他に全く収入が無い場合、分離課税でも、所得控除が使えます。(下記参照)

そうしますと、iDeCoを年間81.6万円まで積み立てれば、81.6万円まで所得税の還付対象になるので、源泉徴収ありの特定口座で、各種社会保険料控除+81.6万円まで利益を出しても、所得としては、確定申告して、所得控除を使えば、所得なし。

住民税は申告なしを選んで5%は分離課税ではらってしまう。健康保険料の上昇は国民健康保険は、所得税ではなく、住民税の所得を判定基準とするため、抑えられるという解釈。これはどこか間違えてるのかな・・・。

コメント

明確化は「上場株式等に係る配当所得等について」のハナシなので、売却は関係ないと思うのですが……

明確化の趣旨は死に制度になっていた配当控除を使えるようにするためだと思います。

コメントありがとうございます。

たしかに、読み返してみると何の関係もないですね。

眠くて頭がおかしくなっていたか・・・

修正します。