共働きの家庭は収入源は2つあり資産を築きやすいように見えます。

しかし落とし穴もあり、収入源が2つある安心感から無駄遣いをしてしまい資産を築事もあると思います。

ただしあまり節約節約となってもつまらないと思いますので、共働き夫婦がストレスを感じずにお金をためる私のやり方を御紹介します。

資産をためる際の問題は家計の分担

他人のお財布事情を聞くのもなんですが、私は事あるごとにまわりの共働きの友人や同僚などを聞いてきました。

それによると、大体以下のようなパターンに分かれるようです。

- 特に決めてない、必要な時に話しあって出す。余ったぶんはそれぞれこづかい。→2つの財布型

- 家賃、光熱費などは旦那負担、食料品など買い物系は嫁さんがするので嫁さん負担。余った分はそれぞれの小遣い。→2つの財布型

- 基本は給料の多い旦那負担(!)嫁さんの稼ぎは臨時出費等で出して、あまりは嫁さんのこづかい(!) →2つの財布型

- 全部旦那負担(!!)嫁さんの稼ぎはすべて嫁さんの小遣い(!!!)→二つの財布型

- 二人の稼ぎはすべて一つの財布。二人のこづかいははそこからそれぞれ定額出す。

- 二人の稼ぎはすべて一つの財布。こづかいは基本無しで必要があれば相手に断って家計から出す。

ためやすいのは1つの財布型の5と6、2つの財布の1~4はダメ。

それこそ十人十色いろいろありましたがお金を貯められるのは1つの財布でやるやり方です。

1つの財布であればそれぞれ相手が何を買おうとしているか常に監視の目が入り、余計なものを買う余地が無いからです。

男性は女性の服や靴、女性は男性の趣味に無理解な事が多いので、家計からの拠出も渋くなりがちです。

ためにくいのは夫婦で別々の財布を持つ2つの財布型で家のお金と言う概念が無いので、生活必要分を出した後はべつべつの財布で好きなだけ使えちゃうというフリーハンドで、貯金は各人任せ、二人とも浪費家だった場合には目も当てられません。

そうするとためやすいのは一つの財布型ということになります。

理屈では分かっているけれど

しかしながら実際、一つの財布型がお金がたまりやすいのはわかっているのですが、折角共働きでお金の自由もあるのですからそこまで互いの支出をガラス張りにすると窮屈なのではないでしょうか?

私も趣味の本、ゲーム、漫画への支出を咎められたくないし、妻も同じでしょう。

そういうわけで、そこは妥協し、2人ともこづかいに裁量を残しつつ平等に家計を分担し、かつお金も貯めたいという落とし所を探る必要があります。

三つの財布、公平な家計分担

我が家は様々な議論の末、最も公平でかつ息苦しくない家計分担のルールを編み出しました。

その名も3つの財布法

これで10年以上問題なしで貯蓄も順調ですので、誰もが納得の有効なルールのはずです。そのルールは以下のような物。

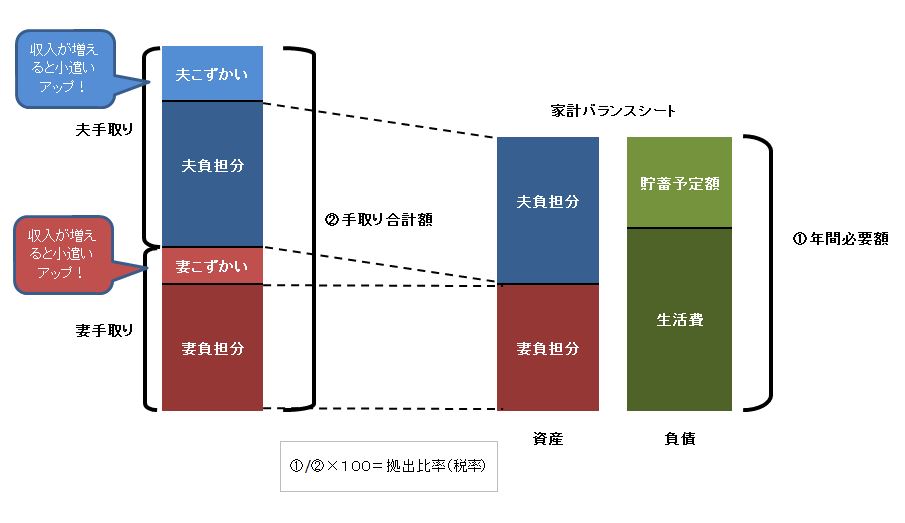

- 毎月の投資積立額、年間支出額を足し算して1年間家計でいくら必要か算出する。①

- 年末に2人の源泉徴収票を見せ合い二人の手取り額を把握し合計する。

- 手取りの何%を家計に拠出すれば①を満たせるのか計算-②

これで2人の手取りに対して何%家計に出せばよいのかが出ます。これを家庭税率とします。

図にすると以下の様になります。

ここで計算された税率にそれぞれの手取り額にかけ合わせた額を12で割った額が毎月の基本的な拠出額になるわけです。

細かい調整として去年1年間の家事の分担が公平でない場合は家事分担の少ない方が基本の拠出額にプラスして出すということも考慮すればだいたい公平な家計分担と言えます。

インセンティブもある

この方法の良いところは家計分担した後残ったお金はお小遣い出来ること、収入が多ければそれだけ負担金も増えますが、自分のおこずかいも増えるので、どんどん稼ごうというインセンティブが生まれることです。

こういう感じで家庭税率を決めて累進課税的に稼ぎの多い方が多めに出す、家事分担の多い方が多めに出すという事をお互いに納得のいく様に機械的に決めています。他人に話すと、一応「それはいいですねー。」と言ってもらえるのですが、

明らかにそこまでしないでもいいじゃないとドン引きされてるのが分かります。しかし公平性は保たれるでしょう。

これでバッチリ資産を築ける

これで、息苦しくなくシステマティックに資産を築けると思うのですがどうでしょうか?

唯一欠点と言えば去年の実績で今年の支払いが決まるので失業した時にどうするかです。

住民税みたいに情け容赦なく次年度で個人の貯金から取り立てるのか、それとも免除にするのか・・・。

コメント

うちは奥さん働いてませんが働いたとしても5になると思います。

お金の管理は一元管理の方が楽だしお互いが納得していれば問題ないのかなあと感じます。基本的に私も妻もほとんどお金を使わないので貯蓄は増える傾向にはありますね。

失業、退職した場合はあらかじめ考えておかないといけないかな。

確かにお互いに納得していれば、5か6が最もお金がたまりやすいですね。

私の方法はあくまでも妥協策でしかないので。。。

ただやっぱり2人のお金はごちゃ混ぜになってしまいますので、相続は気になりますね。