エッセイ

エッセイ 年間15万円以上運用会社に払っていた

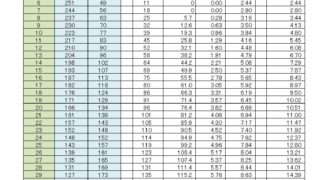

一昨日、日本債券クラスのファンドが信託報酬負けして期待リターンがマイナスになるかもということに思い至りましたが、他のファンドも合わせ、総額でどのくらい運用会社に手数料を払っているのか、気になってしまい一度計算して見る事にしました。

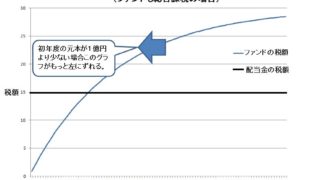

エッセイ  税金

税金  資金計画

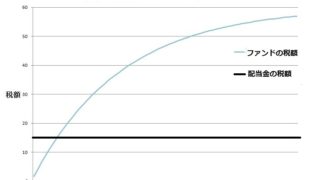

資金計画  資金計画

資金計画  資金計画

資金計画  資金計画

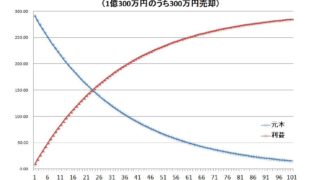

資金計画